Assurer son prêt hypothécaire: OUI! Mais pas n'importe comment!

Auteur: Pascal Dion

Assurance prêt hypothécaire

L’achat d’une propriété est une étape importante de votre vie. Il s'agit d’un investissement énorme qui modifiera votre planification financière pendant de nombreuses années.

Il est encore plus important de bien protéger son engagement envers son créancier mais attention au piège! Votre institution financière vous exigera une assurance vie sur votre prêt hypothécaire, qui, rappelons-le, n’est pas obligatoire.

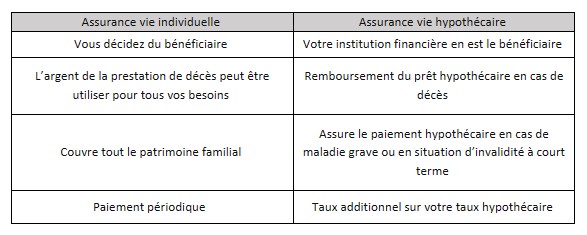

L’assurance offerte par le prêteur ne laisse rien dans les poches de la succession en cas de décès. À vrai dire, c’est l’institution financière qui se rembourse à elle-même. Ça ne couvre que le solde du prêt!

Quel avantage y a-t-il pour celui qui souscrit cette assurance? AUCUN! Il n’est pas propriétaire de cette assurance. Pire, sa famille n’est pas bénéficiaire non plus. C’est la banque qui se rembourse à elle-même!

Pourquoi ajouter un pourcentage supplémentaire à votre taux hypothécaire actuel lorsqu’il existe l’assurance vie individuelle offrant une meilleure couverture à meilleur coût.

Pour prendre une décision financière avisée, il n’est jamais préférable de protéger un solde plutôt que de s’assurer individuellement. Choisir une assurance vie individuelle sur sa tête plutôt que sur un prêt est toujours plus bénéfique que choisir l’assurance hypothécaire offerte par votre institution financière.

L’assurance vie individuelle

Il s’agit d’une entente entre une personne et une compagnie d’assurance qui prévoit une compensation monétaire libre d’impôt appelée prestation décès, auquel le bénéficiaire, la personne qui recevra la prestation de décès de l’assuré, est déterminée préalablement. Celui-ci pourra utiliser comme il le souhaite le montant de la réclamation. En contrepartie, le propriétaire de l’assurance payera une prime mensuelle ou annuelle pendant un nombre d’année déterminée. En cas de réclamation, la prestation décès pourra être utilisé pour couvrir les frais funéraires, le remboursement de dettes incluant votre prêt hypothécaire, le maintien du niveau de vie de la famille, l’éducation des enfants ou même la planification successorale. Bref, l’assurance vie individuelle vous permet de protéger le patrimoine familial contre tous les aléas reliés à un décès qu’il survienne à court ou long terme.

L’assurance vie la plus commune sur le marché :

L’assurance vie temporaire : Vous serez protégé par l’assurance vie mais uniquement pendant une certaine période. Habituellement, les échéances proposées fluctuent entre cinq à 100 ans. Lorsque survient un décès pendant que la police est toujours active, le bénéficiaire aura droit au montant forfaitaire tel que convenu. L’assurance vie temporaire se veut une protection très abordable.

L’assurance vie permanente et l’assurance vie universelle

Il existe d’autres produits en assurance vie, dont l’assurance vie permanente et l’assurance vie universelle parmi les plus populaires, mais qui ont des conditions d’utilisation différente et plus dispendieuse. Toutes ses assurances sont des moyens de protéger vos actifs financiers en cas de décès.

L’assurance prêt hypothécaire prise avec le prêteur

L'option que la banque vous propose est de contracter une assurance hypothécaire afin de protéger votre solde en cas décès. À cela peut s’ajouter une couverture en cas d’invalidité ou de maladie grave. Toutefois, il faut garder à l’esprit que c’est votre institution financière qui est propriétaire de vos protections puisqu’elle se chargera d’effectuer le paiement de votre hypothèque. Bref, l’assurance hypothécaire assure que votre famille aura un toit sur leur tête en cas de décès, maladie grave ou encore en cas d’invalidité de l’assuré. Il est important de bien lire votre contrat d’assurance prêt puisque tout dépendant de l’institution financière, la couverture pourraient diverger.

Somme toute, nous vous rappelons que ces types d’assurance ne sont pas obligatoires mais que faire le choix d’une d’entre elle est extrêmement recommandé. À la lumière de nos recherches, nous pouvons constater que l’assurance vie individuelle est beaucoup plus avantageuse que l’assurance hypothécaire. En effet, elle permet de couvrir votre dette hypothécaire mais également toutes vos dépenses à long terme tel que les études de vos enfants et le maintien de la qualité de vie de votre famille. De plus, vous avez un contrôle sur le bénéficiaire de votre choix qui pourra utiliser la prestation de décès comme il le souhaite. Cependant, le décès n’est pas le seul évènement qui pourrait vous survenir. En effet, il serait tout aussi important de se protéger dans l’éventualité où des problèmes de santé peuvent survenir tel que diagnostic de maladies graves ou une situation d’invalidité.

Vous êtes en questionnement et vous ne savez pas s’il serait judicieux d’acheter une nouvelle propriété, voici l’article parfait pour répondre à vos questions : Acheter une maison vs louer un appartement : Quel est le meilleur choix? (strateginc.com). Laissez notre équipe d'experts prendre en charge votre planification complète. Bénéficiez de notre expertise en planification financière complète, en gestion de patrimoine, successoral et immobilière que vous soyez un particulier ou un entrepreneur. Nous joindre | Groupe financier Stratéginc (strateginc.com)

Sources:

Assurance hypothécaire | Banque Nationale (bnc.ca)

Assurance Vie Temporaire vs Permanente: Quelle Différence? I LMBF