Auteur: Pascal Dion

Gestion des risques financiers

L’économie évolue par cycles : croissance, ralentissement, reprise. En comprenant mieux les récessions, vous serez mieux préparé à les traverser sans paniquer. Voici comment reconnaître les signes d’un ralentissement économique et adopter des stratégies durables pour protéger vos finances.

Qu'est-ce que le mot récession signifie?

Un pays entre en récession lorsque son produit intérieur brut (PIB) se contracte pendant au moins deux trimestres consécutifs. Cela signifie une diminution de l'activité économique : emploi, consommation, production industrielle et revenu réel sont en baisse.

Cette mesure de l'activité économique constitue la somme de 4 variables économiques.

- Les dépenses de consommation privée (comprends les dépenses des ménages)

- Les dépenses de consommation gouvernementale (comprends tous les systèmes sociaux venant en aide aux citoyens canadiens)

- Les dépenses d'investissement (comprends l'achat de capital productif tel que de la machinerie et de l'équipement)

- Les exportations et les importations de biens

En bref, on calcule le PIB en prenant en compte les revenus du pays moins les dépenses du pays.

Pourquoi la croissance du PIB diminue?

Plusieurs facteurs peuvent entraîner une baisse du PIB : hausse des taux d'intérêt, inflation, ralentissement de la consommation, coûts élevés des matières premières, ou perturbations de la chaîne logistique.

Par exemple, lorsqu'une banque centrale augmente ses taux d'intérêt pour freiner l'inflation, cela rend le crédit plus cher, ce qui freine les emprunts et les dépenses. De même, une forte hausse des prix de l’essence ou de la nourriture peut réduire la consommation de biens non essentiels.

Les conséquences possibles d'une récession

- Hausse du chômage : les entreprises embauchent moins, voire licencient.

- Ralentissement de la consommation : les ménages réduisent leurs dépenses.

- Baisse des investissements : les entreprises reportent leurs projets.

D’autre part, une hausse des prix des produits de base comme celui du pétrole ou de la nourriture vient diminuer le nombre d'achats de biens/aliments moins essentiels. En conséquence, les dépenses totales des ménages (les consommateurs) sont à la baisse. Autrement dit, nous achetons moins de choses parce que nous payons plus pour les biens/produits essentiels.

Les géants risquent de nous refiler la facture !

Les géants comme Walmart, Target, Lowes et Home Dépôt commencent à ressentir les impacts de ce changement d'habitude de consommation. Ces derniers affirment que le coût des matières premières augmente trop rapidement. Ils ont aussi accumulé un trop grand inventaire de produits moins essentiels du quotidien. Les experts prévoient que les détaillants seront dans l'obligation de redistribuer cette augmentation de coût aux clients.

Pour savoir comment protéger vos finances face à cette montée fulgurante des prix, cliquez-ici.

Bien entendu, plusieurs autres éléments outre ceux affectant le pouvoir d’achat des ménages peuvent influencer à la baisse le PIB. Une diminution de la production mondiale en raison d’un manque de main-d’œuvre ou de problèmes d’approvisionnement peut aussi mener à une diminution du PIB.

Comment faire croître le PIB?

Force est de constater l’importance de l’interdépendance entre les ménages et les entreprises pour maintenir une croissance du PIB. Autrement dit, grâce aux consommateurs, les entreprises sont en mesure de vendre leurs produits ou leurs services. En retour, les consommateurs sont rémunérés pour leur travail et achètent les biens ou services rendus d’autres entreprises. Bref, pour générer de la richesse, un pays doit produire!

À quoi s’attendre?

Nous voyons clairement que les États-Unis sont en situation de déséquilibre commercial. Ce problème ne risque pas de se résorber de sitôt. Au contraire, il risque de se propager au Canada en raison de la grande dépendance de l'économie canadienne envers la situation économique aux États-Unis.

Les deux pays produisent de moins en moins en raison de manque de main-d’œuvre et des matériaux de production. Cela entraîne une diminution de la richesse.

Mes placements à l'approche d'une récession?

Il est primordial de rester investi et de ne pas paniquer. Selon la Banque Nationale, les sondages les plus récents démontrent que le risque de récession est déjà pris en compte dans le cours des actions.

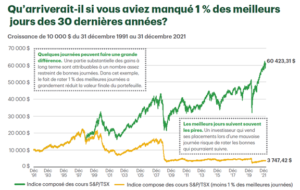

Depuis 1962, on dénote quatre récessions canadiennes et plusieurs relances significatives qui s'ensuivent. Il peut s'avérer avantageux de planifier des cotisations pour profiter de la baisse du marché tout en conservant une vision à long terme de vos placements.

Historiquement, les récessions durent en moyenne 11 mois.

Comme vous pouvez le constater dans le graphique ci-dessous, il est important de rester rationnel en se rappelant que l’économie finit toujours par se redresser.

Malgré la tendance à la baisse depuis le début de l'année, certaines journées ont été assez bénéfiques. Autrement dit, les pires journées sont souvent suivies par des meilleures journées. Ainsi, le rendement manqué en tentant de prédire le marché devient néfaste à long terme pour votre retraite et vos projets futurs. Il est clair qu’investir de façon autonome comporte le risque émotionnel surtout en période d’instabilité.

Pour en savoir plus sur les conséquences de la gestion de placement de façon autonome, cliquez ici.

L’importance de rester rationnel!

Maintenant que vous êtes davantage familier avec la définition d’une récession et son impact sur vos placements, il est important de ne pas être effrayé par cette période difficile. Au contraire, des mouvements pessimisme extrêmes dans les marchés sont souvent signe de rebond intéressant à court terme. En sachant que l’économie s’en remet toujours alors pourquoi ne pas profiter de cette opportunité?

Stratégie à adopter lors de période de récession :

- Prévoir un budget des dépenses personnelles par rapport à votre revenu

- Se préparer à réviser les dépenses non essentielles et les abonnements récurrents

- L'importance de rester investit malgré la baisse des marchés (plus de détails ici)

- Contactez votre conseiller financier (contactez-nous)

Les éléments que l'on doit surveiller, mais que l'on ne contrôle pas:

- La fluctuation du marché

- Les évènements politiques comme les guerres

- Le contexte économique et la pandémie

- L’augmentation des prix

- Les taux d'intérêt

Les éléments que l'on doit surveiller et que l'on contrôle:

- Vos objectifs financiers et votre plan financier

- La fréquence et le montant des placements que vous êtes capable d’épargner

- Le risque dans votre portefeuille

- La diversification de votre portefeuille

- Une planification fiscalement avantageuse

Sources :

(Informations générales) https://www.bninvestissements.ca/perspectives-d-experts/edition-mensuelle-bni/bulletin-perspectives-bni-juin-2022.

(Informations générales) https://www.td.com/ca/fr/services-bancaires-personnels/articles/recession-au-canada/

(Informations générales) https://www.banqueducanada.ca/taux/taux-dinteret/taux-dinteret-au-canada/

(Graphique fonctionnement de l’économie) https://dokumen.pub/qdownload/principes-de-macroeconomie-2e-editionnbsped-2896508953-9782896508952.html

(Licenciement d’employés Facebook, Robinhood, Peloton, Wayfair) https://ia.ca/actualites-economiques?utm_source=infolettre-FR&utm_medium=courriel&utm_campaign=actualites-economiques-2022-05-27

(Licenciement d’employés chez Tesla) https://www.bloomberg.com/news/articles/2022-06-03/tesla-pauses-hiring-musk-says-need-to-cut-staff-by-10-reuters-l3y4nb36

(Graphiques Banque Nationale) https://www.bnc.ca/content/dam/bnc/fr/taux-et-analyses/analyse-economique/mensuel-economique.pdf

(Graphique TD) https://www.tdassetmanagement.com › news-insight

(Graphique Banque Nationale) https://www.bninvestissements.ca/perspectives-d-experts/publications-bureau-du-chef-des-placements/strategie-de-repartition-d’actifs.html