Quand est-il avantageux d’avoir une compagnie de gestion?

Auteur: Pascal Dion

Planification financière

J’ai la chance de rencontrer plusieurs entrepreneurs au quotidien pour les aider à faire des choix judicieux quand vient le temps d’acheter des produits financiers. On me pose souvent la question si c’est mieux ou non d’avoir ses placements dans une société de gestion. Avant de déterminer si c’est avantageux ou non d’avoir des placements dans une société vous devriez vous poser la question si oui ou non vous en aviez besoin d’une !

Cet article contient de l’information juridique et ne substitue pas l’expertise d’un avocat ou fiscaliste.

Quand une entreprise devient profitable, est-il mieux de détenir ses actifs et placements par le biais d’une société de gestion ? Il est très commun pour les entreprises ou même les professionnels de constituer une société de portefeuille, mais comme la fiscalité peut être très complexe, il peut être risqué de se comparer aux autres sans considérer vos besoins et objectifs. Il était souvent recommandé de mettre en place une compagnie de gestion, cependant le contexte fiscal a changé depuis, et détenir une société de gestion n’est plus toujours une bonne stratégie. Regardons les points suivants pour mieux comprendre les situations pour lesquelles une compagnie de gestion peut s’avérer avantageuse.

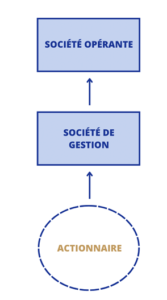

Qu’est-ce qu’une société de gestion ?

Une société de gestion est une société par actions qui ne produit aucun bien ni service.

Elle est une entité distincte d’une compagnie opérante. Elle agit en quelque sorte comme le coffre-fort d'une compagnie d’exploitation puisqu’elle est utilisée pour conserver des liquidités excédentaires, pour accumuler et protéger des actifs, pour investir et pour profiter d’avantages fiscaux. La société de gestion est contrôlée par les actionnaires, elle agit comme intermédiaire entre la société principale, dite opérante, et ses actionnaires.

Toutefois, cette structure n’est pas recommandée pour quelqu’un qui souhaite utiliser sa déduction pour gains en capital (DGC), puisque les critères à rencontrer pour bénéficier de la déduction au moment de la vente d’entreprise peuvent s’avérer restrictives. Nous aborderons plus en détail ces critères plus tard dans cet article.

Les avantages de créer une société de gestion

Réduire ses impôts

La société de gestion permet de recevoir les profits de la société opérante à titre de dividende libre d’impôt, et de retarder l’impôt personnel immédiat. Les impôts seront payés seulement lorsque les dividendes de la société de portefeuille seront versés aux actionnaires. Vous pouvez aussi économiser de l’impôt grâce à la souplesse de vos types de revenus, soit dividendes ou salaire, des montants versés et du moment des versements. Une compagnie de gestion peut permettre de réduire votre impôt personnel en ayant en place un plan pour recevoir des dividendes de façon graduelle. Si vous n’avez pas besoin d’un gros salaire, vous pourriez, grâce à une bonne planification, profiter des crédits d’impôts et des programmes gouvernementaux. Par exemple, le salaire du conjoint pourrait combler les dépenses familiales permettant d’accéder aux allocations familiales, de laisser les sommes investies dans la société, et ultimement permettre au couple de devancer leur retraite.

Le revenu personnel de l’actionnaire peut aussi se composer de dividendes en capital et de dividendes imposables payés par sa société. La structure de la société de gestion permet l’ouverture d’un compte de dividendes en capital (CDC) permettant de distribuer certains gains sous forme de dividendes libres d’impôt aux actionnaires. Les dividendes imposables payés par sa société pourraient permettre, s’il y a lieu, de récupérer l’impôt en main remboursable au titre de dividendes (IMRTD) de la compagnie de gestion. Ce compte fiscal permet d’éviter une deuxième imposition sur les revenus de placements passifs lors de la distribution aux actionnaires.

Comme la société de portefeuille sert à héberger des liquidités excédentaires, il faudra choisir judicieusement les types de placements pour éviter de payer trop d’impôts et conserver les avantages de sa structure. Les revenus d’intérêts sont imposés comme un revenu passif, et donc à un taux d’imposition élevé. Cela dit, comme une société de portefeuille ne gagne aucun revenu d’entreprise, elle n’a pas accès à la déduction aux petites entreprises (DPE). Des revenus passifs trop élevés dans la société de gestion pourraient faire perdre l’accès à la DPE de la compagnie opérante si les deux sociétés sont associées au niveau fiscal.

Il faut savoir qu’en général seul les placements qui rapportent des gains en capital, tels que les actions, pourraient permettre d’obtenir des rendements semblables aux régimes enregistrés. C’est pourquoi il est recommandé de les maximiser avant d’accumuler des liquidités à l’intérieur d’une société de gestion.

Important : Il n’est généralement pas avantageux d’investir dans une société de gestion si votre salaire ou revenu ne vous permet pas de maximiser vos droits de cotisations au REER, CELI, CELIAPP et REEE.

Protection d’actifs

Les biens détenus par une société de gestion sont protégés des créanciers de l’entreprise d’exploitation puisque ce sont des entités distinctes. En cas de poursuite, le capital accumulé est à l’abri des créanciers, puisqu'il ne se retrouve plus dans les coffres de l’entreprise d'exploitation. De plus, comme une société de gestion n’exploite généralement aucune activité commerciale, elle est peu exposée aux risques de poursuites.

La société de gestion est également protégée des risques d’affaires de la société opérante. Leurs actifs respectifs ont peu d’incidence sur les résultats financiers et sur les risques de l’autre société, facilitant donc l’accès au financement externe. Toutefois, tel que mentionné précédemment, si la société opérante et de gestion sont associé au niveau fiscal, certains actifs pourraient faire perdre leurs avantages fiscaux respectifs, tel que l’accès à la DPE.

Équité entre actionnaires

Les objectifs et besoins financiers des actionnaires d’une entreprise ne sont pas toujours les mêmes. Une compagnie de gestion peut être bénéfique pour les actionnaires ayant des réalités distinctes afin d’utiliser les fonds à leur convenance. Quelqu’un qui n’aurait pas besoin d’un salaire aussi élevé que son partenaire d’affaires pourrait réinvestir la balance dans une société de gestion pour bénéficier des avantages fiscaux de cette dernière.

Sa structure peut également permettre aux actionnaires d’utiliser leur épargne pour des projets personnels ou pour planifier la retraite par exemple. Tel que mentionné dans notre podcast précisant les avantages d’une bonne planification au niveau légal, une compagnie de gestion seule n’est pas assez pour assurer l’équité dans la société, une convention entre actionnaires permet d’éviter les problèmes et les conflits potentiels.

Planifier sa succession

La facture d’impôt peut s’avérer très salée au moment du décès, puisque cela entraine une imposition sur le gain en capital en fonction de la juste valeur marchande des actifs détenus au moment du décès. Il existe de nombreuses stratégies qu’une compagnie de gestion peut utiliser afin de réduire cette facture.

Il est possible de fixer la valeur des actions des actionnaires et des nouveaux actionnaires au moyen d’un gel successoral. Le gel permet de transférer la plus-value future dans les mains d’une autre personne (souvent l’enfant de l’actionnaire qui est impliqué dans l’entreprise) grâce au transfert d’actifs en franchise d’impôt. Notez que ce genre de planification doit être fait avec soin et s'assurer de respecter les règles fiscales afin d’éviter des incidences fiscales fâcheuses.

Également, il est possible de prendre une assurance-vie dans la société de gestion pour réduire les frais de succession. Les prestations reçues dans la compagnie de gestion devront être sorties par l’entremise du compte de dividendes en capital (CDC). Ce compte est composé du capital-décès moins le coût de base rajusté (CBR) de la police au moment du décès, et permet de verser un dividende non imposable aux actionnaires.

Et si vous vendez votre entreprise ?

Si vous prévoyez un jour de vendre votre entreprise, une société de gestion pourrait vous faire économiser temps et argent lors de la transaction. Un entrepreneur et un professionnel pourraient avoir droit à l’exonération cumulative du gain en capital (ECGC) permettant d’éviter de payer de l’impôt sur la totalité ou une partie du profit réalisé lors de la disposition d’actions admissibles de petites entreprises (AAPE). Toutefois, pour avoir droit à cette exonération, votre société doit entre autres répondre à des critères précis, notamment que plus de 50 % des actifs de la compagnie vendue soient principalement reliés aux activités opérationnelles depuis au minimum deux ans, et lors de la vente ce pourcentage s’élève à 90 %.

Avoir une compagnie opérante qui possède d’importants soldes bancaires ou des revenus passifs tels que des revenus de location et des revenus de placements pourraient vous empêcher d’avoir droit à cette déduction.

Il ne faut pas oublier que bien souvent, les acheteurs ne sont intéressés que par la portion principale d'une entreprise. Une entreprise ayant plusieurs placements et biens non reliés aux activités opérationnelles représente généralement un fardeau pour les acheteurs, puisque ces éléments augmentent la valeur de l’entreprise et entrainent plusieurs frais de disposition. Épurer sa compagnie permet d’attirer un plus grand nombre d’acheteurs potentiels et évite de négocier le prix de sa compagnie à la baisse. C’est aussi un processus qui requiert du temps, il est donc judicieux de commencer tôt.

Avez-vous pensé aux frais reliés à une société de gestion ?

La constitution et le maintien d’une société de gestion apporte des frais supplémentaires à l’entreprise opérante. Il est important de considérer les frais professionnels additionnels pour les services juridiques, comptables et fiscaux. Il faudra prévoir plusieurs centaines voire quelques milliers de dollars par année pour ces frais.

Ces frais d’exploitation peuvent varier selon la structure et le volume de la société. Cela dit, ces frais sont déductibles de revenus et permettent de réduire les impôts à payer de la société de gestion. Il est important de considérer ces frais additionnels avant de décider si une compagnie de gestion est avantageuse ou non pour votre situation.

Quand devient-elle avantageuse ?

Dans la mesure où vous souhaitez accumuler ou avez déjà accumulé des liquidités non nécessaires aux opérations de votre entreprise, une société de gestion peut être pertinent. Il n'y a pas de montant minimum requis pour constituer une société de gestion, celui-ci varie en fait selon vos objectifs d’entreprise, personnels et familiaux. Il n’y a pas non plus de moment précis durant le cycle d’une entreprise où la constitution d’une compagnie de gestion devient nécessaire. Une société de portefeuille peut être créée dès le début des activités d’une entreprise, lorsque l’entreprise est bien établie, ou lors de sa réorganisation. Une analyse d’ensemble de votre réalité est nécessaire pour savoir si vous avez réellement besoin d’une société de gestion.

Toutes situations sont uniques c’est pour cette raison que nous pouvons vous aider à mettre en place des stratégies personnalisées pour maximiser votre situation financière. Consultez notre section pour les entrepreneurs et prenez rendez-vous avec un de nos conseillers en cliquant ici.

Sources :

https://www.jenniferguayavocate.com/post/comprendre-la-societe-de-gestion

https://www.bnc.ca/entreprises/conseils/argent-finances/societe-de-gestion.html

https://www.calexboutique.com/publications-fr/quelle-est-lutilite-dune-societe-de-gestion

https://www.cibc.com/content/dam/personal_banking

https://www.cfib-fcei.ca/fr/ressources/exoneration-cumulative-des-gains-en-capital-ecgc

https://www.bnc.ca/entreprises/conseils/argent-finances/decaissement-entrepreneur.

https://www.cibc.com/content/dam/small_business/