Ce guide vise à vous renseigner sur le régime enregistré d’épargne-retraite (REER). Qu’est-ce qu’un régime « enregistré »? Un compte ou un régime enregistré auprès de l’Agence du revenu du Canada (ARC) permet aux placements de fructifier avec un report de l’imposition.

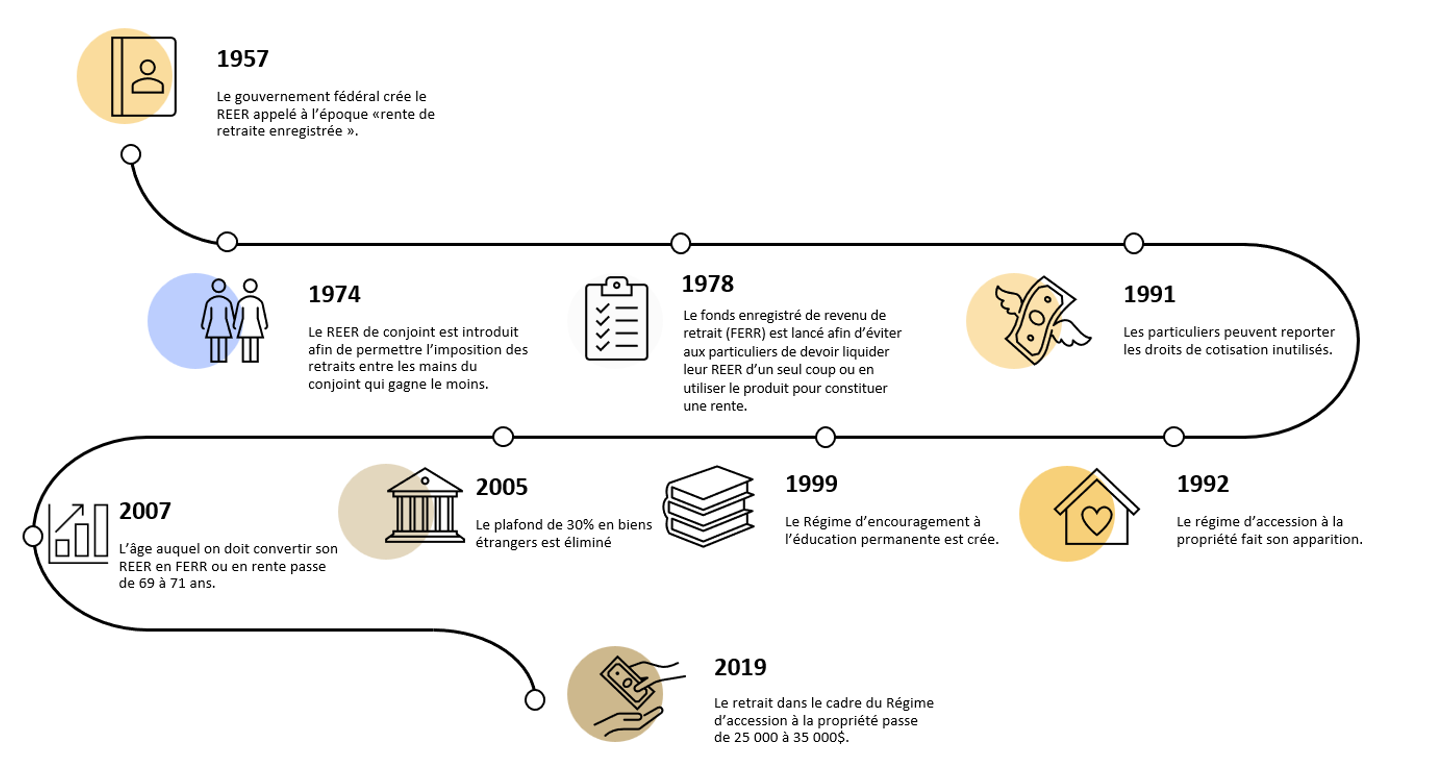

L’histoire du REER

Il y a environ 60 ans, le gouvernement fédéral a créé le REER afin d’inciter les Canadiens à planifier et investir en vue de leur retraite au lieu de se fier uniquement sur les régimes de pension de l’État. Le gouvernement a fait évoluer le REER au cours des 60 dernières années pour inciter davantage les gens à investir pour la retraite. Le REER offre une bonne possibilité d’épargne et vient compléter la pension de la sécurité de la vieillesse (PSV) et le Régime des rentes du Québec (RRQ). À moins que votre employeur vous offre un régime de retraite d’entreprise généreux, vous aurez besoin de vous fier à d’autres sources de revenus que seulement les pensions du gouvernement (RRQ et PSV).

Les principaux avantages d’un REER

Confirmez votre limite de cotisation au REER pour ne pas payer de pénalités

Vous pouvez contribuer jusqu’à 18 % de votre revenu gagné, jusqu’à un maximum de 27 830 $ pour l’année fiscale 2021 (moins le facteur d’équivalence du régime de retraite de votre employeur) ainsi que les droits de cotisation REER inutilisés reportés chaque année. Pour 2022 le plafond des cotisations est de 29 120 $. Vous pouvez aller voir le plafond de votre REER sur le site l’ARC. L’ARC indique le montant que vous pouvez cotiser à un REER pour l’année en cours.

Comment faire fructifier son compte REER?

Évitez d’attendre jusqu’à la date limite (du 1er mars 2022) pour cotiser à votre REER. L’un des avantages du REER est qu’il permet à vos placements de gagner de la valeur à l’abri de l’impôt, ce qui signifie qu’investir de façon régulière comporte des avantages considérables. Il est vrai que si vous avez besoin de réduire votre revenu imposable de l’année 2021, vous pouvez cotiser à votre REER pour aller chercher des remboursements d’impôt et maximiser les crédits et les allocations. Il est conseillé de programmer des prélèvements automatiques qui échelonnent vos cotisations dans le temps et vous procurent potentiellement de meilleurs rendements à long terme. Il est prouvé que programmer un prélèvement automatique est moins contraignant que d’épargner un gros montant en une seule fois.

Les REER de conjoint sont normalement utilisés pour fractionner le revenu à la retraite. Si vous avez un revenu plus élevé que celui de votre conjoint(e), vous pouvez cotiser à son REER, mais demander la déduction pour vous. Le total de vos cotisations (à votre régime et à celui de votre conjoint(e)) est assujetti à votre limite de cotisation et non à celle de votre conjointe. Selon l’ARC, les retraits provenant d’un tel REER seront imposés entre les mains de votre conjoint(e) plutôt qu’entre les vôtres, à condition que le(la) conjoint(e) cotisant(e) n’ait pas effectué de cotisation l’année du retrait ainsi que les deux années précédentes.

Quel est le résultat de cotiser au REER de conjoint?

Ainsi, vous profiterez du taux d’imposition moins élevé de votre conjoint(e) à la retraite, tout en réduisant vos propres impôts à payer au cours de vos années d’activité.

Quelques cas où le REER de conjoint est utile :

Qu’est-ce que le « revenu gagné » qui influence votre limite de cotisation?

Selon Raymond Chabot, le revenu gagné inclut les revenus d’emploi, le revenu d’un travail indépendant ou d’entreprise, le revenu de location net, les indemnités d’invalidités et la pension alimentaire imposable encaissée.

Les montants à déduire dans le revenu gagné sont les dépenses d’emploi, la perte d’entreprise, perte de location d’un bien immeuble, les cotisations syndicales et professionnelles et les pensions alimentaires déductibles.

Le revenu gagné exclut tous les revenus de placements à l’exception des revenus locatifs, les prestations de retraite, les allocations de retraite et paiements imposables reçus d’un RPDB, les prestations consécutives au décès et les sommes reçues d’un REER et d’un FERR.

Que se passe-t-il si je cotise au-delà du plafond?

Dès que vous cotisez plus de 2 000 $ à votre limite, les cotisations excédentaires sont assujetties à une pénalité fiscale mensuelle de 1 % jusqu’à leur retrait ou à l’acquisition de nouveaux droits de cotisation suffisants.

Puis-je retirer de l’argent de mon REER?

Vous pouvez effectuer des retraits dans votre REER à n’importe quel moment, mais il faut prendre en compte que vos retraits seront inclus dans vos revenus à titre de revenu ordinaire intégralement imposable. Le gouvernement offre deux programmes vous permettant de retirer de l’argent de votre REER sans devoir payer d’impôt, à condition de reconstituer votre épargne :

Est-ce que le REER arrive à échéance?

Vous devez changer votre REER avant la fin de l’année de vos 71 ans. Normalement, vos avoirs qui sont dans votre REER vont être transférés dans un fonds enregistré de revenu de retraite (FERR). Vous pouvez d’ailleurs le faire en tout temps. Il est important que vous choisissiez de transformer votre REER en FERR ou en rente afin que votre institution financière qui détient votre REER ne liquide pas votre compte et vous envoie le produit, diminué de la retenue d’impôt exigible. Dans un tel cas, la valeur totale de votre REER serait ajoutée à votre revenu pour l’année en question. Il ne tient qu’à vous et à votre conseiller d’éviter une facture fiscale importante à la fin de l’année.

Votre conseiller peut vous accompagner! Un conseiller peut vous recommander des placements selon votre tolérance de risque ou des stratégies pour cotiser à votre REER et REER de conjoint.

Auteur: Philip Boivin

![]()

Ce guide vise à vous renseigner sur le régime enregistré d’épargne-retraite (REER). Qu’est-ce qu’un régime « enregistré »? Un compte ou un régime enregistré auprès de l’Agence du revenu du Canada (ARC) permet aux placements de fructifier avec un report de l’imposition.

L’histoire du REER

Il y a environ 60 ans, le gouvernement fédéral a créé le REER afin d’inciter les Canadiens à planifier et investir en vue de leur retraite au lieu de se fier uniquement sur les régimes de pension de l’État. Le gouvernement a fait évoluer le REER au cours des 60 dernières années pour inciter davantage les gens à investir pour la retraite. Le REER offre une bonne possibilité d’épargne et vient compléter la pension de la sécurité de la vieillesse (PSV) et le Régime des rentes du Québec (RRQ). À moins que votre employeur vous offre un régime de retraite d’entreprise généreux, vous aurez besoin de vous fier à d’autres sources de revenus que seulement les pensions du gouvernement (RRQ et PSV).

Les principaux avantages d’un REER

Confirmez votre limite de cotisation au REER pour ne pas payer de pénalités

Vous pouvez contribuer jusqu’à 18 % de votre revenu gagné, jusqu’à un maximum de 27 830 $ pour l’année fiscale 2021 (moins le facteur d’équivalence du régime de retraite de votre employeur) ainsi que les droits de cotisation REER inutilisés reportés chaque année. Pour 2022 le plafond des cotisations est de 29 120 $. Vous pouvez aller voir le plafond de votre REER sur le site l’ARC. L’ARC indique le montant que vous pouvez cotiser à un REER pour l’année en cours.

Comment faire fructifier son compte REER?

Évitez d’attendre jusqu’à la date limite (du 1er mars 2022) pour cotiser à votre REER. L’un des avantages du REER est qu’il permet à vos placements de gagner de la valeur à l’abri de l’impôt, ce qui signifie qu’investir de façon régulière comporte des avantages considérables. Il est vrai que si vous avez besoin de réduire votre revenu imposable de l’année 2021, vous pouvez cotiser à votre REER pour aller chercher des remboursements d’impôt et maximiser les crédits et les allocations. Il est conseillé de programmer des prélèvements automatiques qui échelonnent vos cotisations dans le temps et vous procurent potentiellement de meilleurs rendements à long terme. Il est prouvé que programmer un prélèvement automatique est moins contraignant que d’épargner un gros montant en une seule fois.

Les REER de conjoint sont normalement utilisés pour fractionner le revenu à la retraite. Si vous avez un revenu plus élevé que celui de votre conjoint(e), vous pouvez cotiser à son REER, mais demander la déduction pour vous. Le total de vos cotisations (à votre régime et à celui de votre conjoint(e)) est assujetti à votre limite de cotisation et non à celle de votre conjointe. Selon l’ARC, les retraits provenant d’un tel REER seront imposés entre les mains de votre conjoint(e) plutôt qu’entre les vôtres, à condition que le(la) conjoint(e) cotisant(e) n’ait pas effectué de cotisation l’année du retrait ainsi que les deux années précédentes.

Quel est le résultat de cotiser au REER de conjoint?

Ainsi, vous profiterez du taux d’imposition moins élevé de votre conjoint(e) à la retraite, tout en réduisant vos propres impôts à payer au cours de vos années d’activité.

Quelques cas où le REER de conjoint est utile :

Qu’est-ce que le « revenu gagné » qui influence votre limite de cotisation?

Selon Raymond Chabot, le revenu gagné inclut les revenus d’emploi, le revenu d’un travail indépendant ou d’entreprise, le revenu de location net, les indemnités d’invalidités et la pension alimentaire imposable encaissée.

Les montants à déduire dans le revenu gagné sont les dépenses d’emploi, la perte d’entreprise, perte de location d’un bien immeuble, les cotisations syndicales et professionnelles et les pensions alimentaires déductibles.

Le revenu gagné exclut tous les revenus de placements à l’exception des revenus locatifs, les prestations de retraite, les allocations de retraite et paiements imposables reçus d’un RPDB, les prestations consécutives au décès et les sommes reçues d’un REER et d’un FERR.

Que se passe-t-il si je cotise au-delà du plafond?

Dès que vous cotisez plus de 2 000 $ à votre limite, les cotisations excédentaires sont assujetties à une pénalité fiscale mensuelle de 1 % jusqu’à leur retrait ou à l’acquisition de nouveaux droits de cotisation suffisants.

Puis-je retirer de l’argent de mon REER?

Vous pouvez effectuer des retraits dans votre REER à n’importe quel moment, mais il faut prendre en compte que vos retraits seront inclus dans vos revenus à titre de revenu ordinaire intégralement imposable. Le gouvernement offre deux programmes vous permettant de retirer de l’argent de votre REER sans devoir payer d’impôt, à condition de reconstituer votre épargne :

Est-ce que le REER arrive à échéance?

Vous devez changer votre REER avant la fin de l’année de vos 71 ans. Normalement, vos avoirs qui sont dans votre REER vont être transférés dans un fonds enregistré de revenu de retraite (FERR). Vous pouvez d’ailleurs le faire en tout temps. Il est important que vous choisissiez de transformer votre REER en FERR ou en rente afin que votre institution financière qui détient votre REER ne liquide pas votre compte et vous envoie le produit, diminué de la retenue d’impôt exigible. Dans un tel cas, la valeur totale de votre REER serait ajoutée à votre revenu pour l’année en question. Il ne tient qu’à vous et à votre conseiller d’éviter une facture fiscale importante à la fin de l’année.

Votre conseiller peut vous accompagner! Un conseiller peut vous recommander des placements selon votre tolérance de risque ou des stratégies pour cotiser à votre REER et REER de conjoint.

Auteur: Philip Boivin

![]()

Abonnez-vous

à notre infolettre