Lorsque vous achetez une propriété, protéger votre prêt hypothécaire devient essentiel. Mais attention : toutes les assurances ne se valent pas. Plusieurs choisissent automatiquement l’assurance offerte par leur banque, sans savoir qu’il existe souvent une solution plus avantageuse. Voici comment faire un choix éclairé pour sécuriser votre avenir financier et celui de votre famille.

Assurer son prêt hypothécaire : un réflexe… mais attention au choix

L’achat d’une propriété représente un engagement financier majeur qui s’étend sur plusieurs années. Il est donc tout à fait normal de vouloir protéger cet investissement.

Cependant, une erreur fréquente consiste à accepter automatiquement l’assurance prêt hypothécaire proposée par l’institution financière. Contrairement à ce que plusieurs pensent, cette assurance n’est pas obligatoire. Et surtout, elle ne fonctionne pas toujours dans votre intérêt.

L’assurance hypothécaire de la banque : ce qu’il faut savoir

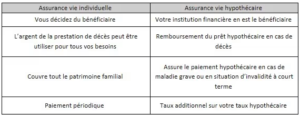

L’assurance offerte par le prêteur sert principalement à rembourser le solde de votre prêt en cas de décès, d’invalidité ou de maladie grave. Mais ce n’est pas vous qui êtes propriétaire de l’assurance. Ce n’est pas non plus votre famille qui reçoit l’argent : c’est la banque qui se rembourse directement.

L’assurance vie individuelle : une solution plus flexible

À l’inverse, l’assurance vie individuelle prévoit le versement d’un montant libre d’impôt a un ou plusieurs bénéficiaires de votre choix. Ce montant peut servir à rembourser le prêt, maintenir le niveau de vie, couvrir des dépenses importantes ou soutenir votre famille selon ses besoins.

Les types d’assurance vie

- Assurance temporaire : protection pour une durée déterminée et coût abordable.

- Assurance permanente ou universelle : protection à vie avec options plus complètes mais plus coûteuses.

Un choix global

Au-delà du décès, il est aussi important d’envisager des protections en cas d’invalidité ou de maladie grave pour préserver votre stabilité financière.

L’assurance vie individuelle offre généralement une protection plus complète et adaptable que l’assurance hypothécaire. Prendre le temps de comparer ces options peut faire une grande différence dans votre planification financière.

Vous êtes en questionnement et vous ne savez pas s’il serait judicieux d’acheter une nouvelle propriété, voici l’article parfait pour répondre à vos questions : Acheter une maison vs louer un appartement : Quel est le meilleur choix? (strateginc.com).

Laissez notre équipe d’experts prendre en charge votre planification complète. Bénéficiez de notre expertise en planification financière complète, en gestion de patrimoine, successoral et immobilière que vous soyez un particulier ou un entrepreneur. Prenez rendez-vous avec notre équipe dès maintenant.

Sources :

Assurance hypothécaire | Banque Nationale (bnc.ca)

Assurance Vie Temporaire vs Permanente: Quelle Différence? I LMBF