Qu’est-ce qui est une bonne cote de crédit?

Auteur: Sammy Zakem

Comment votre cote de crédit influence vos prêts?

Pour la majorité des gens, il est impossible de payer une maison sans emprunter de l'argent.

Emprunter de l'argent permet de devenir propriétaire, mais ça implique aussi des paiements réguliers et surtout, beaucoup d’intérêts à payer!

Prêteriez-vous des centaines de milliers de dollars à un inconnu? Non, et les banques non plus, elles veulent d'abord connaître la situation financière de l'emprunteur et ses habitudes de remboursement. C'est pour ça que la cote de crédit existe.

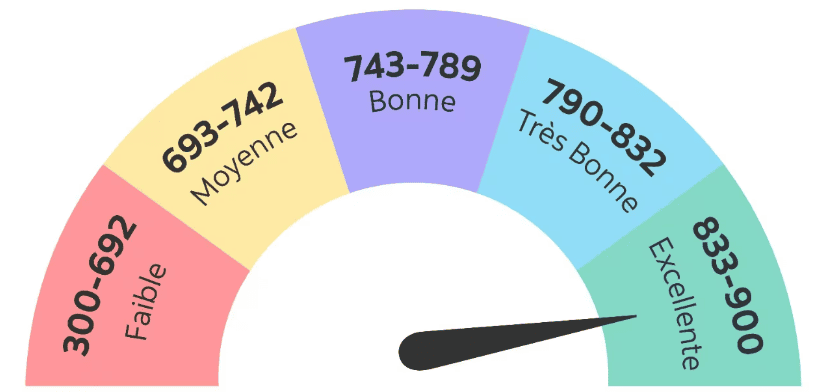

Selon Equifax, la cote de crédit est représentée sous forme de pointage allant de 300 à 900 et pouvant fluctuer dans le temps :

- Une cote supérieure à 760 est jugée excellente.

- Une cote entre 725 à 759 est considérée très bonne.

- Une cote comprise entre 660 et 724 est moyenne.

- Une cote inférieure à 659 est évaluée comme basse, ce qui complique l'accès à un prêt.

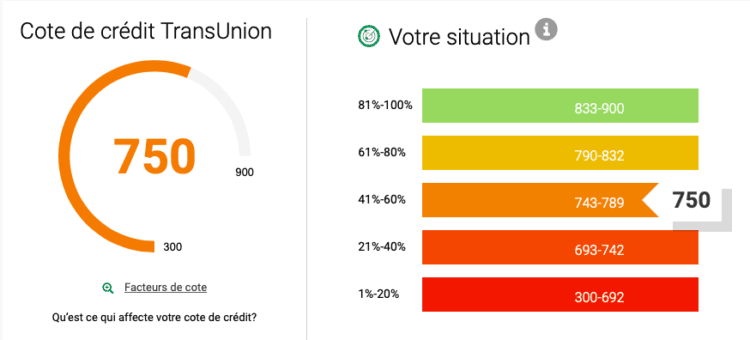

Au Canada, vous pouvez vérifier votre cote de crédit gratuitement en ligne. Il suffit de vous connecter à votre dossier de crédit sur les sites d'Equifax ou de TransUnion.

En termes simples, lorsque votre cote de crédit est basse, emprunter de l'argent devient plus coûteux et compliqué. Les taux d'intérêt seront plus élevés, vous devrez probablement fournir une mise de fonds plus importante, et la banque pourrait demander des garanties supplémentaires pour s'assurer qu'elle sera remboursée si vous ne pouvez pas payer.

Par où commencer pour améliorer votre score afin d’avoir le meilleur score?

1. Effectuez les paiements et faites-les fréquemment.

Peu importe le montant que vous devez sur votre carte de crédit, un retard de paiement nuit à votre cote de crédit. Que ce soit quelques sous ou des milliers de dollars, le résultat est le même. Plus vous avez de retards de paiement, plus votre cote de crédit sera affectée à la baisse.

D’ailleurs, il est conseillé de ne pas utiliser la totalité de votre limite de crédit. Une bonne pratique est de rembourser votre carte de crédit lorsque vous atteignez 30 % de votre limite. Cela montre à votre prêteur que vous gérez bien vos remboursements, ce qui peut améliorer votre cote de crédit.

Afin d'éviter les oublis de paiement, programmez des rappels ou mettez en place des virements automatiques. De même, si vous constatez que vous approchez régulièrement de votre limite de crédit, il peut être judicieux de demander une augmentation de votre plafond de crédit.

Demander une augmentation de votre plafond de crédit peut légèrement réduire votre cote de crédit au début, mais ça peut l'améliorer à long terme en montrant que vous utilisez moins de votre crédit disponible.

2. Faire attention au nombre de cartes que vous possédez.

Il est important d'être prudent et de ne pas multiplier les demandes de crédit. Cela inclut :

- Carte de crédit

- Marge de crédit

- Prêt personnel

- Prêt hypothécaire

- Prêt d’auto

Faire trop de demandes peut indiquer que vous cherchez plusieurs sources de crédit, ce qui peut vous rendre moins fiable aux yeux des institutions financières. Elles évaluent votre capacité à rembourser vos dettes, et trop de demandes peuvent leur faire douter de votre stabilité financière. Il est facile d'oublier la date de paiement d'une carte de crédit, alors imaginez si vous en avez plusieurs. Pour un prêteur, utiliser plusieurs cartes de crédit est risqué, car cela montre que vous pourriez dépenser beaucoup et ne plus pouvoir rembourser.

3. Commencez tôt!

Un des meilleurs moyens de constituer un dossier de crédit responsable est d’obtenir une carte de crédit dès l'âge de 18 ans et de l'utiliser de manière responsable en s’assurant de toujours faire ses paiements à temps. Commencer le plus tôt possible, puisqu’une partie de la note de votre cote de crédit est attribuée à l'ancienneté de vos comptes.

4. Vérifiez votre dossier.

Nous vous invitons à consulter votre dossier de crédit une fois par année avec Equifax ou TransUnion puisque les deux ne contiennent pas les mêmes informations. Voici le lien du Gouverment afin de faire les demandes. Le fait de consulter votre dossier de crédit vous permettra de suivre vos progrès, s’assurer de votre cote et vous assurer qu’il n’y ait pas d’incohérence ou d’erreurs.

Finalement, avoir une bonne cote de crédit est l’outil le plus important afin de faire une demande de prêt. Il est primordial de payer vos dépenses à temps, faire le ménage de vos cartes de crédits, commencer tôt à détenir une carte de crédit et suivre votre progression pour vous éviter de mauvaises surprises. Nous vous invitons à vous faire un budget afin de gérer vos dépenses.

Pour découvrir comment améliorer ou reconstruire votre cote de crédit, lisez l'article « 8 conseils pour bâtir ou rebâtir votre dossier de crédit | Banque Nationale (bnc.ca). »

Voici un article vous permettant de comprendre la taxe de bienvenue et de bien l’évaluer : Bienvenue à la taxe : La ville veut sa part du gâteau (strateginc.com).

Êtes-vous prêt à commencer vos recherches pour acheter une maison? Consultez notre article pour en savoir plus : Comment fonctionne l'assurance SCHL au Canada? | Stratéginc (strateginc.com)

Sources :

8 conseils pour bâtir ou rebâtir votre dossier de crédit | Banque Nationale (bnc.ca)

Quand votre cote de crédit baisse sans raison apparente | JDM (journaldemontreal.com)

Qu’est-ce qu’un bon pointage de crédit ?| Équifax (consumer.equifax.ca)