Le monde de l’investissement offre aujourd’hui une multitude de façons de faire fructifier son capital. Parmi celles-ci, le recours à une société de gestion, aussi appelée holding, gagne en popularité. Cette structure peut s’avérer un véritable levier pour optimiser ses rendements, protéger son patrimoine et bénéficier de certains avantages fiscaux. Mais attention : elle comporte également des limites qu’il faut connaître pour en tirer pleinement profit.

-

Qu’est-ce qu’une société de gestion ?

Une société de gestion, aussi appelée holding ou société de portefeuille, est une entreprise incorporée dont la fonction principale est de détenir, gérer et faire fructifier des actifs, sans exercer d’activité commerciale directe.

Contrairement à une société opérante, qui tire ses revenus de la vente de biens ou de services, la société de gestion agit comme un véhicule de détention pour les excédents de liquidités provenant de l’entreprise active, sous forme d’actions, d’immeubles ou de placements financiers.

Au Québec, cette structure est de plus en plus prisée par les entrepreneurs en raison de ses nombreux avantages fiscaux, successoraux et patrimoniaux.

Elle permet à la fois de reporter l’impôt, de protéger les actifs et de garder une grande flexibilité dans la gestion des revenus. En logeant les profits dans une société de gestion, l’entrepreneur peut réinvestir dans l’immobilier, les marchés financiers ou d’autres projets corporatifs, sans devoir retirer l’argent à titre personnel ce qui éviterait un déclenchement immédiat d’impôt.

Autre avantage : la liberté qu’elle offre aux actionnaires. Chaque associé peut choisir quand et combien retirer sous forme de dividende, sans obligation d’un versement simultané pour tous. Cette capacité à respecter les besoins financiers individuels, sans nuire à la stratégie commune, favorise la stabilité et la cohésion au sein du groupe.

En cas de difficultés financières, les actifs logés dans la société de gestion peuvent être protégés des créanciers de l’entreprise active, puisqu’il s’agit d’une entité juridique distincte. À condition, bien sûr, que les transferts aient été effectués avant tout signe d’insolvabilité.

Enfin, la société de gestion s’impose comme un outil efficace de planification à long terme que ce soit pour vendre l’entreprise, structurer une relève familiale ou optimiser la fiscalité successorale.

Toutefois, cette structure vient avec des coûts : constitution, comptabilité, fiscalité. Elle est donc particulièrement avantageuse lorsqu’il y a des surplus importants à gérer ou un objectif clair de structuration du patrimoine.

Ce qu’il faut comprendre sur l’impôt dans une société de gestion

Si investir par le biais d’une société de gestion peut être très intéressant, tout dépend du type de revenu généré. Tous les revenus ne sont pas imposés de la même façon, et certains sont bien moins avantageux que d’autres.

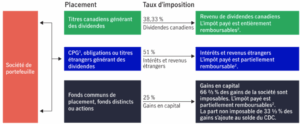

Par exemple, les intérêts comme ceux provenant de CPG ou d’obligations peuvent être imposés jusqu’à 50,17 %. Heureusement, une portion de cet impôt peut parfois être récupérée par le biais de l’IMRTD, un mécanisme qui entre en jeu lorsque ces sommes sont redistribuées sous forme de dividendes.

Du côté des dividendes canadiens, il faut distinguer deux catégories : les dividendes déterminés et les dividendes non déterminés dont l’imposition est différente. Là encore, l’IMRTD peut permettre de récupérer une partie des taxes déjà payées.

Les gains en capital, quant à eux, bénéficient du traitement fiscal le plus favorable. Seulement la moitié des gains est imposables. C’est donc une avenue intéressante, particulièrement pour les placements à long terme.

Les revenus locatifs, pour leur part, sont imposés comme les intérêts donc au taux le plus élevé des sociétés sauf si la société de gestion joue un rôle actif dans l’administration des immeubles, ce qui peut justifier un traitement fiscal plus avantageux.

Les pièges qu’on oublie trop souvent

Malgré tous ses avantages, la société de gestion n’est pas une solution magique. Certains éléments peuvent sérieusement en limiter l’efficacité si on n’y prend pas garde. D’abord, les revenus générés par du trading actif sont imposés annuellement, le report d’impôt ne s’applique pas dans ce cas. On se retrouve donc avec un taux d’imposition élevé, qui peut annuler une bonne partie du gain. Ensuite, une stratégie de placement trop agressive ou trop passive par exemple, des revenus dominés par les intérêts ou les dividendes étrangers peut diminuer considérablement les avantages fiscaux de la structure. Dans certains cas, elle peut même faire en sorte que l’entreprise perde son accès au taux réduit des petites entreprises sur ses activités opérantes. Un autre détail souvent négligé : les dividendes étrangers, comme ceux provenant d’actions américaines, subissent un impôt à la source à l’étranger. Malheureusement, cette portion n’est pas toujours récupérable ici, ce qui peut réduire votre rendement net, voire le rendre inférieur à celui d’un placement initialement moins performant avant impôt.

Bref, même si la société de gestion est un outil puissant, elle doit être utilisée avec rigueur, stratégie… et accompagnement professionnel.

-

Comment fonctionne concrètement le trading en société de gestion ?

Faire du trading dans une société de gestion, c’est utiliser les surplus financiers générés par une entreprise opérante pour les investir activement sur les marchés, mais à travers une entité corporative distincte. L’objectif ? Faire croître le capital dans un cadre fiscalement avantageux, tout en protégeant les actifs contre les aléas de l’entreprise principale. En général, les bénéfices réalisés par la société opérante sont transférés à la holding sous forme de dividendes intersociétés. Ces sommes ne sont pas imposées lors du transfert et peuvent être utilisées ultérieurement pour des opérations commerciales.

Trois grandes approches s’offrent alors à l’entrepreneur ou à l’investisseur incorporé, selon son profil, ses compétences et sa tolérance au risque.

A) Gestion autonome par l’entrepreneur

Certains préfèrent gérer eux-mêmes leurs placements. Ils ouvrent un compte de courtage au nom de leur société de gestion et prennent eux-mêmes les décisions : analyse des marchés, choix des titres, exécution des ordres, suivi du portefeuille. Cette approche offre une grande liberté, des frais de gestion très faibles et une réactivité accrue face aux opportunités du marché. En contrepartie, elle demande du temps, des connaissances, de la discipline émotionnelle et une certaine tolérance à l’erreur. Bref, ce n’est pas à la portée de tout le monde.

B) Trading délégué à un trader professionnel

D’autres entrepreneurs choisissent de déléguer cette gestion à un trader professionnel. Cela leur permet de bénéficier de stratégies plus poussées, comme le trading algorithmique, les arbitrages ou les opérations sur options. Bien que l’expertise soit accrue, les frais le sont aussi : le professionnel facture souvent des honoraires fixes ou un pourcentage des gains. Il faut aussi garder en tête que même avec l’aide de professionnels, le risque de marché demeure bien présent. Les placements peuvent perdre de la valeur, parfois brutalement, et les turbulences économiques n’épargnent aucune structure, aussi bien pensée soit-elle.

C) Gestion par un conseiller financier

Enfin, plusieurs entrepreneurs optent pour une approche plus encadrée en confiant la gestion de leurs actifs à un conseiller financier. Cette solution favorise une gestion discrétionnaire, alignée sur les objectifs à long terme du client. Elle assure une diversification automatique, une certaine stabilité et l’accès à des produits parfois inaccessibles en autogestion. Les frais de gestion, habituellement entre 0,75 % et 1,5 % par année, sont prévisibles et déductibles d’impôt. Fiscalement, cette approche est stable puisque les revenus conservent leur nature (intérêts, dividendes, gains en capital), chacun imposé selon les règles habituelles.

Sur le plan fiscal, les revenus dégagés par le trading sont en majorité considérés comme revenu de placement passif (intérêts, dividendes, gains en capital), imposés à 50,17 %, sauf pour les gains en capital qui ne sont imposables qu’à 50 % (soit un taux effectif d’environ 25‑26 %). Les frais de courtage sont déductibles, et les pertes en capital reportables. En revanche, si l’activité est très régulière et commerciale, l’ARC pourrait requalifier les revenus en revenu d’entreprise actif, ouvrant la porte à la déduction pour petite entreprise (jusqu’à 500 000 $ de revenu actif à un taux combiné d’environ 12–14 % dans une SPCC).

En résumé, peu importe l’approche choisie, c’est la nature des revenus généré (actif ou passif) et le statut de la société qui dicteront le régime fiscal applicable. Une bonne planification peut faire toute la différence : une société de gestion bien structurée permet de réduire la facture fiscale, de protéger son patrimoine et de mieux contrôler la croissance de ses actifs.

Faut-il se lancer ?

Utilisée judicieusement, la société de gestion peut devenir un levier puissant pour faire croître un patrimoine, tout en optimisant la fiscalité. Mais elle n’est pas adaptée à tous. Sa pertinence dépend de votre situation, de vos objectifs, et de votre capacité à absorber les coûts qui y sont liés.

C’est pourquoi il est essentiel de s’entourer des bons experts. Le Groupe Financier Strateginc, accompagne les entrepreneurs et investisseurs incorporés dans l’évaluation et la gestion de ce type de structure.

Sur le plan fiscal, les revenus passifs (dividendes, gains en capital) sont généralement moins avantageux que les revenus d’entreprise active. Cela peut entraîner une imposition plus élevée et la perte de certaines déductions, nécessitant une planification rigoureuse.

Sources :

- Société de gestion : est-ce une solution qui vous avantage? | Banque Nationale

- Comprendre la société de gestion | Me Jennifer Guay, l’Avocate devant le cabinet en droit des affaires

- Société de gestion: Quelle utilité pour les entrepreneurs? — JuriGo.ca

- Société de Gestion pour actionnaires – Utile ou non?

- tab_impot_societes2024.pdf