Quand on parle de planification de la retraite, le REER de conjoint fait souvent paniquer. Plusieurs personnes en ont entendu parler, mais peu savent réellement comment il fonctionne. Résultat : il est entouré de mythes et d’idées reçues qui font en sorte que bien des couples passent à côté d’une stratégie pourtant très avantageuse.

Prenons le temps de revenir à la base et de démystifier tout ça, simplement.

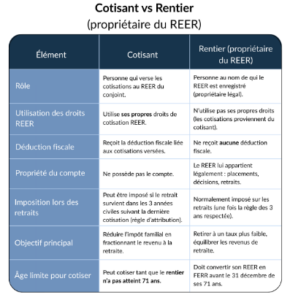

D’abord, c’est quoi un REER de conjoint?

Un REER de conjoint est, à la base, un REER comme les autres. L’argent qui y est placé peut-être investi dans des fonds communs, des CPG ou d’autres placements, et il croît à l’abri de l’impôt jusqu’au moment des retraits.

La différence, c’est qui cotise et à qui appartient le compte.

Dans un REER de conjoint :

- Un conjoint verse les cotisations (souvent celui qui gagne le revenu le plus élevé)

- Le compte est enregistré au nom de l’autre conjoint, celui qui gagne moins

Cette structure existe pour une raison bien précise : répartir le revenu à la retraite et, ultimement, payer moins d’impôt comme couple.

Mythe no 1 : « Le REER de conjoint, c’est juste pour les couples où un conjoint ne travaille pas »

C’est l’un des mythes les plus répandus. En réalité, le REER de conjoint peut être utile dès qu’il y a un écart de revenus, même si les deux conjoints travaillent.

Pourquoi? Parce que si un conjoint accumule beaucoup plus d’épargne que l’autre, c’est lui qui risque d’avoir un revenu de retraite plus élevé… et donc une facture d’impôt plus salée. Le REER de conjoint aide à équilibrer l’épargne, ce qui mène souvent à une imposition plus douce à la retraite.

Mythe no 2 : « On obtient plus de droits de cotisation avec un REER de conjoint »

Non. Le REER de conjoint ne crée pas de nouveaux droits de cotisation.

Le conjoint qui cotise utilise ses propres droits REER, exactement comme s’il cotisait à son REER personnel. La différence, ce n’est pas le montant permis, mais où va l’argent.

Mythe no 3 : « Le REER de conjoint appartient au conjoint qui cotise »

C’est faux, et c’est important de bien le comprendre.

Même si c’est un conjoint qui verse l’argent, le REER de conjoint appartient légalement à l’autre conjoint. C’est lui qui prend les décisions de placement et qui pourra retirer l’argent plus tard.

C’est justement ce mécanisme qui permet de transférer du revenu de retraite vers le conjoint qui sera imposé à un taux plus bas.

Mythe no 4 : « On peut retirer l’argent quand on veut sans conséquence »

Comme tout REER, les retraits sont imposables. Mais le REER de conjoint a une règle particulière : la règle d’attribution de trois ans.

Concrètement, si des retraits sont faits dans l’année de la cotisation ou dans les deux années suivantes, le montant retiré sera imposé au conjoint qui a cotisé, et non à celui qui détient le REER.

Cette règle existe pour éviter que le REER de conjoint soit utilisé à court terme. Cela dit, elle ne s’applique pas dans certains cas, notamment pour l’achat d’une première maison (RAP) ou un retour aux études (REEP).

Voici un exemple plus concret:

Exemple : si une cotisation est faite en novembre 2026,

Le conjoint ne peut retirer sans attribution qu’à partir de janvier 2030

(2027 – 2028 – 2029 = trois années civiles).

Mythe no 5 : « Le REER de conjoint n’est plus utile quand on approche de la retraite »

Au contraire. Plus on se rapproche de la retraite, plus il devient clair si l’épargne est déséquilibrée entre les conjoints. Le REER de conjoint peut alors servir à corriger le tir.

Il permet aussi, dans certains cas, de continuer à cotiser même après 71 ans, si le conjoint est plus jeune, ce qui offre une flexibilité intéressante.

Voici, sommairement, des avantages et inconvénients au REER de conjoint :

- Optimiser certaines prestations gouvernementales

- Peut être avantageux dans le cadre de conjointe qui ont une bonne différence d’âge

- Ouvre la porte à différentes stratégies post-retraite

Il peut également y avoir des inconvénients au REER de conjoint :

- Le REER de conjoint devient moins efficace si les conjoints se séparent et qu’il y a des retraits trop tôt (règle d’attribution qui continue de s’appliquer)

- Les couples doivent respecter le maximum de cotisation au REER du cotisant.

En résumé

Le REER de conjoint n’est ni compliqué ni réservé à une élite financière. C’est avant tout un outil de bon sens, conçu pour aider les couples à mieux répartir leurs revenus futurs et à réduire leurs impôts à la retraite.

Comme toute stratégie financière, il doit être utilisé au bon moment et pour les bonnes raisons. Une discussion simple avec un conseiller permet souvent de savoir rapidement s’il est pertinent dans votre situation.

Parce qu’au final, une retraite bien planifiée, c’est une retraite avec moins de stress… et moins d’impôt.

…

Sources

- Agence du revenu du Canada. (S.d.). Cotiser à un REER au profit de l’époux ou conjoint de fait. Gouvernement du Canada.

https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/reer-regimes-connexes/cotiser-a-reer-a-rpac-a/cotiser-a-reer-profit-epoux-conjoint-fait.html

- Banque Scotia. (s.d.). Ce que vous devez savoir sur le REER de conjoint. Scotiabank Canada.

https://www.scotiabank.com/ca/fr/particuliers/conseils-plus/articles-de-fonds/posts.ce-que-vous-devez-savoir-sur-le-reer-de-conjoint.html

- Canada Life. (s.d.). REER de conjoint. Canada Life.

https://www.canadalife.com/fr/placement-epargne/epargne/regime-enregistr-epargne-retraite-reer/reer-de-conjoint.html