Auteur: Pascal Dion

Le dernier budget fédéral fera passer le taux d’inclusion pour les gains en capital de 50% à 66 2/3% pour les sociétés et les fiducies. Pour les particuliers, il va avoir une augmentation du taux d’inclusion à 66 2/3% à partir de gains en capital supérieur à 250 000$. Le changement du taux d’inclusion va rentrer en vigueur à partir du 25 juin 2025.

Les résidences principales et les fonds enregistrés sont exemptés de ce budget (CELI, REER, CELIAPP, CRI, etc.). Il faut comprendre que tous éléments non-enregistré sont touchés, donc cela inclut une deuxième résidence ou un investissement immobilier ainsi que vos investissements dans les comptes non-enregistrés.

Comment fonctionne le seuil de 250 000$? Celui-ci s’applique aux gains en capital réalisés par un particulier après déduction des éléments suivants :

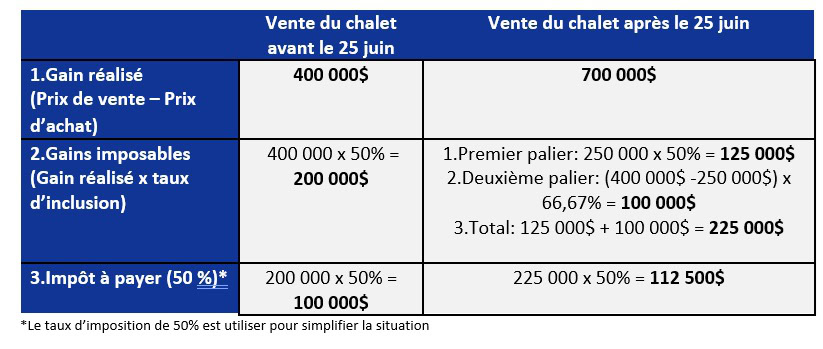

Pour mieux comprendre, voici un exemple qui montre comment un particulier va payer plus d’impôt sur la vente de son chalet après le 25 juin 2024. Dans notre exemple, Pierre a fait un gain en capital de 400 000$ avec la vente de son chalet qui est sa deuxième propriété en prenant note que son taux d’imposition est de 50% afin de simplifier le problème.

Avec le changement, si Pierre vend son chalet après le 25 juin 2024, il paiera 12 500$ de plus avec le nouveau budget.

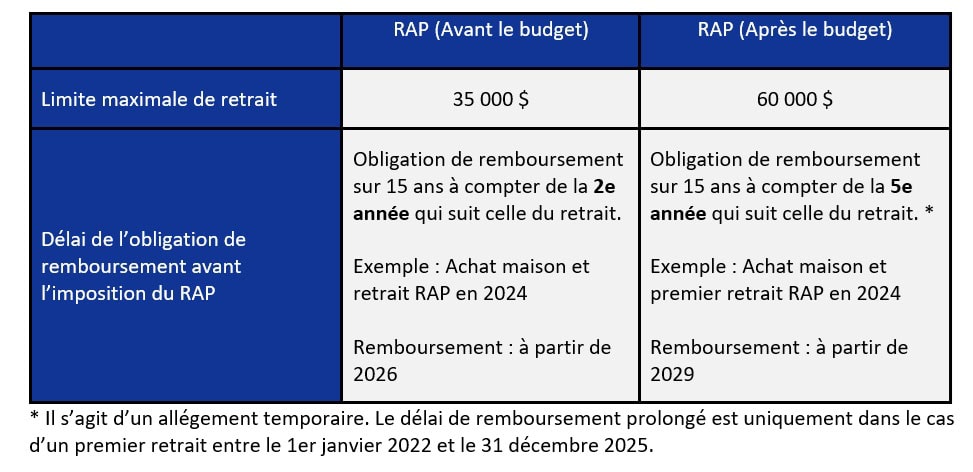

Une autre mesure qui touche les particuliers va être l’augmentation de la limite maximale de retrait pour le régime d’accession à la propriété (RAP) et l’allégement temporaire des sommes à rembourser. Les modifications du RAP vont s’appliquer à partir du 1 er janvier 2024 et les années suivantes relativement aux retraits effectués.

Le budget propose d’augmenter le taux d’inclusion des gains en capital d’une demie (50 %) à deux tiers (66 2/3%) pour les sociétés et les fiducies sans avoir le seuil que les particuliers ont.

Lors la disposition d’actions admissibles de petite entreprise et de biens agricoles ou de pêche admissibles, il existe, tout en suivant les règles pour se qualifier, une exonération fiscale cumulative des gains en capital. En terme simple, lorsqu’un entrepreneur dispose de ses actions il a une exonération fiscale cumulative de 1 016 836$ en 2024 qui est indexé annuellement à l’inflation. Le budget fédéral de 2024 veut l’augmenter à un maximum de 1 250 00$ et de poursuivre l’indexation à partir 2026. Cette mesure rentre en vigueur avec les dispositions effectuées à partir du 25 juin 2024.

Afin de diminuer le taux d’imposition sur les gains en capital au moment de la disposition d’actions admissibles par un particulier admissible, le gouvernement a décidé de mettre un incitatif aux entrepreneurs canadiens. L’incitatif va prévoir que le taux d’inclusion des gains en capital va représenter la moitié du taux d’inclusion qui a été annoncé (66 2/3%) jusqu’à 2 millions. Le plafond va augmenter progressivement par tranches de 200 000$ par année à compter du 1er janvier 2025. Donc, le taux d’inclusion va être de 33 1/3% (50% X 66 2/3%) pour les dispositions d’actions admissibles en plus de l’exonération pour gain en capital disponible.

Pour réduire l’impôt sur les gains en capital lors de la vente d’actions admissibles par un particulier admissible, le gouvernement a créé un incitatif aux entrepreneurs canadiens. L’incitatif va faire passer le taux d’inclusion des gains en capital à 33 1/3% (50% X 66 2/3%) au lieu de 66 2/3% pour les premiers 2 millions. Le plafond va augmenter de 200 000$ par an à partir du 1er janvier 2025. L’exonération pour gain en capital reste disponible.

Il s’agit de changements soudain dans l’économie qui peuvent avoir un impact sur vos stratégies en investissement et en planification de retraite si vous envisager faire l’achat d’une résidence secondaire. Nous vous invitons à prendre rendez-vous avec nous afin de regarder l’ensemble de votre situation financière afin de l’optimiser au maximum.

Prenez un rendez-vous avec l'un des membres de notre équipe.

Sources:

Budget fédéral 2024 : déficits stables et négociations en vue (rcgt.com)

Auteur: Pascal Dion

Le dernier budget fédéral fera passer le taux d’inclusion pour les gains en capital de 50% à 66 2/3% pour les sociétés et les fiducies. Pour les particuliers, il va avoir une augmentation du taux d’inclusion à 66 2/3% à partir de gains en capital supérieur à 250 000$. Le changement du taux d’inclusion va rentrer en vigueur à partir du 25 juin 2025.

Les résidences principales et les fonds enregistrés sont exemptés de ce budget (CELI, REER, CELIAPP, CRI, etc.). Il faut comprendre que tous éléments non-enregistré sont touchés, donc cela inclut une deuxième résidence ou un investissement immobilier ainsi que vos investissements dans les comptes non-enregistrés.

Comment fonctionne le seuil de 250 000$? Celui-ci s’applique aux gains en capital réalisés par un particulier après déduction des éléments suivants :

Pour mieux comprendre, voici un exemple qui montre comment un particulier va payer plus d’impôt sur la vente de son chalet après le 25 juin 2024. Dans notre exemple, Pierre a fait un gain en capital de 400 000$ avec la vente de son chalet qui est sa deuxième propriété en prenant note que son taux d’imposition est de 50% afin de simplifier le problème.

Avec le changement, si Pierre vend son chalet après le 25 juin 2024, il paiera 12 500$ de plus avec le nouveau budget.

Une autre mesure qui touche les particuliers va être l’augmentation de la limite maximale de retrait pour le régime d’accession à la propriété (RAP) et l’allégement temporaire des sommes à rembourser. Les modifications du RAP vont s’appliquer à partir du 1 er janvier 2024 et les années suivantes relativement aux retraits effectués.

Le budget propose d’augmenter le taux d’inclusion des gains en capital d’une demie (50 %) à deux tiers (66 2/3%) pour les sociétés et les fiducies sans avoir le seuil que les particuliers ont.

Lors la disposition d’actions admissibles de petite entreprise et de biens agricoles ou de pêche admissibles, il existe, tout en suivant les règles pour se qualifier, une exonération fiscale cumulative des gains en capital. En terme simple, lorsqu’un entrepreneur dispose de ses actions il a une exonération fiscale cumulative de 1 016 836$ en 2024 qui est indexé annuellement à l’inflation. Le budget fédéral de 2024 veut l’augmenter à un maximum de 1 250 00$ et de poursuivre l’indexation à partir 2026. Cette mesure rentre en vigueur avec les dispositions effectuées à partir du 25 juin 2024.

Afin de diminuer le taux d’imposition sur les gains en capital au moment de la disposition d’actions admissibles par un particulier admissible, le gouvernement a décidé de mettre un incitatif aux entrepreneurs canadiens. L’incitatif va prévoir que le taux d’inclusion des gains en capital va représenter la moitié du taux d’inclusion qui a été annoncé (66 2/3%) jusqu’à 2 millions. Le plafond va augmenter progressivement par tranches de 200 000$ par année à compter du 1er janvier 2025. Donc, le taux d’inclusion va être de 33 1/3% (50% X 66 2/3%) pour les dispositions d’actions admissibles en plus de l’exonération pour gain en capital disponible.

Pour réduire l’impôt sur les gains en capital lors de la vente d’actions admissibles par un particulier admissible, le gouvernement a créé un incitatif aux entrepreneurs canadiens. L’incitatif va faire passer le taux d’inclusion des gains en capital à 33 1/3% (50% X 66 2/3%) au lieu de 66 2/3% pour les premiers 2 millions. Le plafond va augmenter de 200 000$ par an à partir du 1er janvier 2025. L’exonération pour gain en capital reste disponible.

Il s’agit de changements soudain dans l’économie qui peuvent avoir un impact sur vos stratégies en investissement et en planification de retraite si vous envisager faire l’achat d’une résidence secondaire. Nous vous invitons à prendre rendez-vous avec nous afin de regarder l’ensemble de votre situation financière afin de l’optimiser au maximum.

Prenez un rendez-vous avec l'un des membres de notre équipe.

Sources:

Budget fédéral 2024 : déficits stables et négociations en vue (rcgt.com)

Abonnez-vous

à notre infolettre