Saviez-vous qu'il vous est possible d’ouvrir un CELIAPP, compte d’épargne libre d’impôt pour l’achat d’une première propriété? Ce nouveau produit fiscal permet aux particuliers d’épargner pour la mise de fonds d’une première propriété à l’abri d’impôt. Le CELIAPP est destiné à tous les propriétaires potentiels, à ceux qui ont déjà été propriétaire et même à ceux qui n’ont pas l’objectif d’être propriétaire un jour. Ce compte épargne est très avantageux pour les propriétaires potentiels puisqu’il combine les principaux avantages du REER et du CELI. Cela veut dire que les cotisations sont déductibles d’impôt, alors que les retraits et les rendements générés sont libres d’impôt. Fiscalement parlant, c’est le meilleur des mondes ! Dans cet article, nous aborderons les détails essentiels ainsi que les stratégies qui s’offrent à vous pour bénéficier au maximum du CELIAPP.

Afin d’ouvrir un compte CELIAPP, il sera nécessaire de déterminer votre admissibilité. En mesure d’être éligible à ce régime vous devez être un particulier déterminé :

Vous devez être âgé de 18 à 71 ans, et vous ne devez pas avoir vécu dans une habitation admissible occupée comme lieu principal de résidence, dont vous ou votre conjoint de fait avez été propriétaire au cours des quatre années civiles précédentes.

Une habitation admissible est un logement situé au Canada, il peut s’agir d’une habitation existante ou en construction. Par exemple, si vous êtes propriétaire d’un condo loué, vous pourriez vous qualifier pour l’ouverture d’un CELIAPP, car votre condo ne vous sert pas de résidence principale. Par contre, si vous demeurez avec votre conjoint de fait qui est propriétaire, vous ne pourrez pas ouvrir un CELIAPP.

L’achat d’une propriété n’a pas à être dans vos plans pour ouvrir un CELIAPP. Par exemple, si vous emménagez avec votre conjoint qui était déjà propriétaire et désirez devenir copropriétaire de l’habitation, il ne sera plus possible pour vous d’ouvrir un compte CELIAPP. Cependant, si vous avez déjà un compte ouvert, vous conserver votre droit d’y cotiser. Ainsi, si vous avez déjà amassé des fonds à l’abri de l’impôt, ils vous seront fort utiles afin avoir le capital nécessaire pour la mise de fonds.

Autrement, si un héritage vous cause de devenir propriétaire d’une résidence éligible dont vous comptez occuper comme résidence principale, vous ne pourrez plus être admissible pour l’ouverture d’un CELIAPP. Bref, il existe plusieurs scénarios inattendus et hors de votre contrôle qui pourraient vous empêcher d’ouvrir un CELIAPP. En revanche, si vous avez déjà effectué l’ouverture de ce régime, vous allez certainement bénéficier de l’avoir fait préalablement.

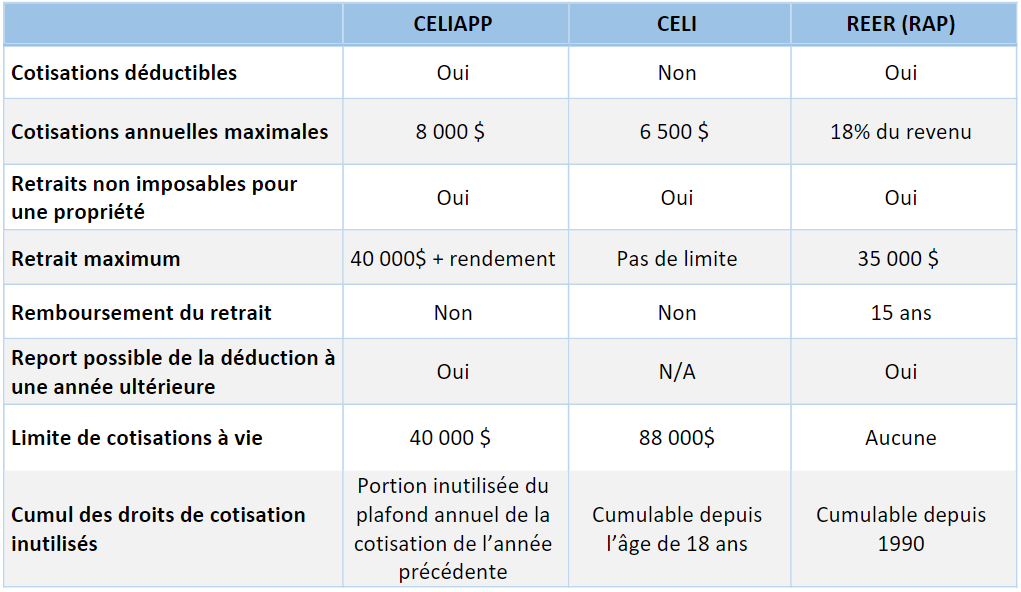

Les cotisations sont limitées à un plafond de 8 000$ par année, pour une limite de contribution à vie de 40 000$ durant une période de possession maximale de 15 ans. La contribution déductible d’impôt s’élève donc à 8 000$ par année. Tout comme le REER, les cotisations permettent de réduire votre revenu imposable. Toutefois, la déduction fiscale du CELIAPP est un peu différente de celle du REER. Les cotisations effectuées pendant les 60 premiers jours de l’année seront déductibles pour l’année en cours, contrairement à l’année précédente dans le cas du REER. En revanche, tout comme le REER, les déductions du CELIAPP ont la possibilité d’être reportées à une année subséquente.

En plus des déductions, les cotisations peuvent également être reportées. Si le plafond de cotisation n’a pas été atteint, la totalité ou la différence peut être reportée uniquement à l’année suivante, et donc ajoutée au plafond de l’année d'après. La cotisation reportée peut atteindre jusqu’à 8 000$, soit le plafond de cotisation annuel. Vos droits de cotisation reportée se terminent le 31 décembre de l’année suivante. Par exemple, si vous cotisez 6 000$ cette année, il vous sera possible cotiser jusqu’à 10 000$ l’année prochaine. Si vous ne cotisez pas 10 000$ l’année prochaine, la différence de 2 000$ ne pourra pas être reporté aux années suivantes.

Les droits de participation au CELIAPP correspondent au montant maximal auquel vous avez droit de cotiser ou de transférer depuis vos REER à votre CELIAPP. Après avoir ouvert votre compte CELIAPP, les détails de vos droits de participation se trouveront sur votre avis de cotisation ou sur votre compte à l’ARC. Vos droits de participation seront également mis à jour à chaque année.

Nous savons désormais que les cotisations effectuées dans le CELIAPP permettent d’obtenir des déductions d’impôts. Toutefois, ces bénéfices fiscaux sont encore plus importants pour les personnes ayant des enfants à charges. Afin de mieux assimiler la différence d’économie d’impôt, comparons un couple sans enfant et un couple avec enfant.

Si nous prenons comme exemple un couple sans enfant générant un salaire annuel combiné de 120 000$, cotisant 8 000$ par année dans un CELIAPP et qui applique les déductions fiscales sans les reporter, il pourrait bénéficier d’une économie fiscale équivalente à 37,1%, ou 2 968$ par année !

Selon la calculatrice REER offerte par SCIO, un couple qui a deux enfants mineurs pourrait bénéficier d’une addition de 9,7% à leur économie fiscale (5,7% pour l’Allocation canadienne pour enfants et 4% pour l’Allocation famille), ce qui équivaut à 776$ de plus d’économie d’impôt. Cela représente une économie d’impôt totale de 46,8% ou 3 744$ !

Un premier test d’admissibilité a été fait lors de l’ouverture du CELIAPP, et un deuxième test sera requis lors du retrait afin de vérifier que le celui-ci soit éligible. Un retrait admissible est un retrait dont toutes les conditions nécessaires ont été remplies afin qu’un particulier effectue un retrait libre d’impôt. Afin que le retrait soit admissible, le particulier doit être résident canadien, et il doit se qualifier comme acheteur d’une première propriété qui sera sa résidence principale dans l’année suivant son achat ou sa construction. Il doit aussi avoir une entente écrite d’achat ou de construction d’une propriété admissible. Le retrait doit être effectué au plus tard dans la 15e année suivant l’ouverture du CELIAPP.

Contrairement au premier test d’admissibilité, ce deuxième test regarde exclusivement le titulaire du compte. Ainsi, si vous comblez tous les critères d’admissibilité au moment du retrait, et demeurez avec votre partenaire dans une habitation admissible dont ce dernier est le propriétaire, votre retrait sera non imposable. Pour en savoir plus sur les critères des retraits admissibles, cliquez ici.

Il est aussi possible de faire des retraits non admissibles. Cependant, ceux-ci seront imposables, et les rendements générés seront également assujettis à l’impôt au moment du retrait. Si vous n’achetez pas d’habitation admissible après la 15e année suivant l’ouverture du compte, les fonds pourront être transférés vers votre REER. Cela éviterait d’effectuer des retraits imposables. De plus, si vous cotisez après un retrait admissible, vos cotisations ne seront déductibles d’impôts ni pour le CELIAPP ni dans le cas d’un transfert au REER.

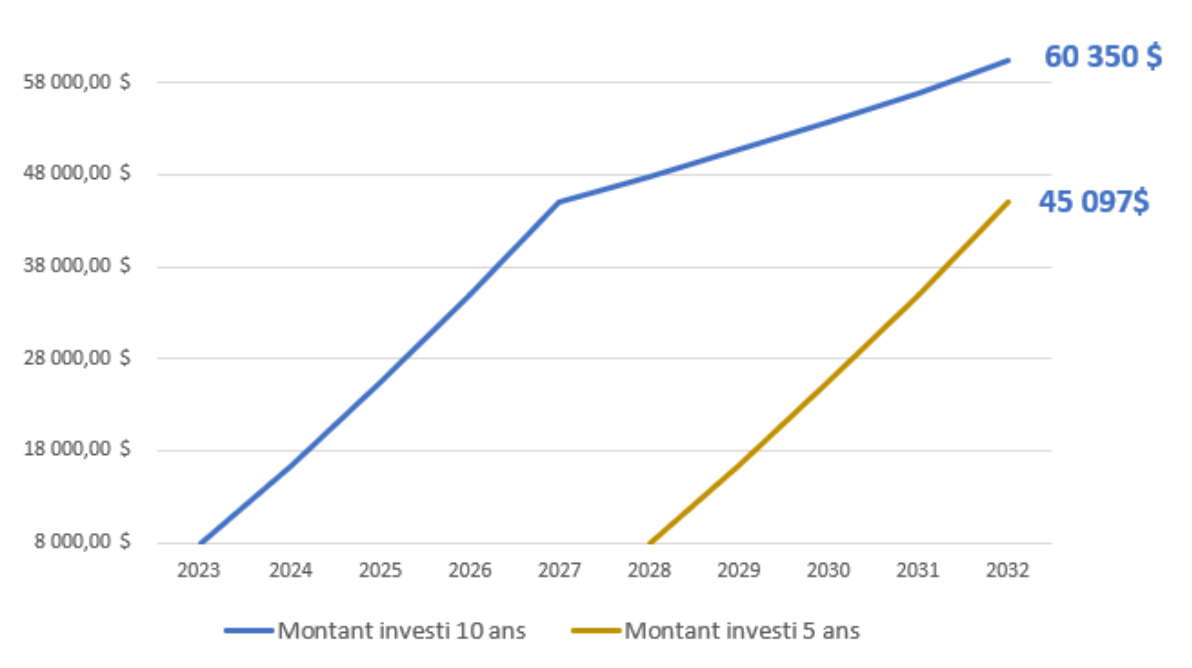

Il est stratégique de cotiser le plus tôt possible au CELIAPP pour permettre aux montants investis de fructifier au maximum à travers le temps. Si on investit les cotisations de 8 000$ chaque année pour 5 ans dans un portefeuille d’actifs nous rapportant un retour de 6% annuellement, et que nous laissons l'investissement croître durant une période supplémentaire de 5 ans, il pourrait atteindre un peu plus de 60 000$. L’objectif d’amasser les fonds nécessaires pour une mise de fonds d’une maison moyenne est beaucoup plus atteignable, et ce même pour une personne vivant seule. Le graphique ci-bas illustre l’impact du temps sur un portefeuille générant un retour annuel de 6% investi durant 10 ans, et le compare au même montant investi dans le même portefeuille pour une période de 5 ans. Dans les deux cas, le CELIAPP a été maximisé.

Il est possible de faire un retrait REER sous forme de RAP (régime d’accession à la propriété) et de le combiner au CELIAPP pour vous donner accès à un maximum de fonds pour l’achat d’une propriété admissible. Vous disposeriez donc de jusqu’à 35 000$ provenant du RAP et 40 000$ du CELIAPP, pour un total de 75 000$ avant le rendement généré par le CELIAPP. Un couple pourrait donc amasser 150 000$ pour une mise de fonds grâce à cette stratégie. Toutefois, il ne faut pas oublier que le RAP doit être remboursé à l’intérieur d’un délai de 15 ans.

Vous avez cotisé à votre REER ? Vous pouvez transférer des montants du REER vers le CELIAPP, en respectant la limite de cotisation annuelle de 8 000$, et ce sans impact fiscal. Cela vous limite qu’au CELIAPP, mais permet de ne pas effectuer de remboursement RAP.

Contrairement au RAP, le CELIAPP n’a pas la contrainte de laisser un minimum de 90 jours le montant nouvellement investi avant de le retirer pour acheter une propriété. Un particulier pourrait donc déposer sa cotisation CELIAPP, la déduire de son revenu imposable et retirer la cotisation dès le lendemain.

Un particulier qui a présentement des revenus faibles ou qui n’est pas soumis à un taux d’imposition élevé, mais prévoit augmenter ses revenus dans le futur, tirerait avantage à cotiser dès maintenant au CELIAPP. D’abord, cotiser le plus tôt possible permet à l’investissement de croître le plus possible. Ensuite, il est possible de reporter sa déduction à une ou plusieurs années ultérieures lorsque vous serez sujet à un taux d’imposition plus élevé.

Si vous n’achetez pas de propriété admissible 15 ans après l’ouverture du compte, vous avez l’option de transférer des fonds du CELIAPP vers votre REER sans affecter vos droits de cotisations, et ce même si vous avez cotisé au maximum à votre REER. Ce type de transfert n’entraîne aucune conséquence fiscale au moment du transfert. Cette flexibilité vous permet donc de continuer à contribuer à votre épargne-retraite au-delà de la limite du REER.

Outil recommandé si vous hésitez entre le CELI, CELIAPP et REER : https://www.financesgo.com/

Le CELIAPP devrait être une priorité pour tous ceux qui y sont admissibles, surtout pour les jeunes adultes. C’est une occasion incroyable de planification financière stratégique, et qui sait si ce régime ne disparaitrait pas aussi vite que le REÉL, régime enregistré d’épargne-logement, qui n’a survécu que 11 ans avant d’être aboli en 1985. La même situation peut se reproduire avec le CELIAPP, puisqu’il a été introduit par un gouvernement minoritaire. Il faut saisir cette occasion d’investissement puisque 40 000$ déductible dont les rendements et les retraits ne génèrent zéro impôt est beaucoup trop avantageux pour ne pas saisir cette opportunité !

Nous vous recommandons de prendre un rendez-vous avec un de nos conseillers pour optimiser votre situation en cliquant ici.

Auteur: Sammy Zakem

![]()

Sources :

https://www.noovo.info/chronique/

https://www.canada.ca/fr/agence-revenu/

https://cffp.recherche.usherbrooke.ca/

https://www.finance-investissement.com/zone-experts

https://www.lesaffaires.com/blogues/

Saviez-vous qu'il vous est possible d’ouvrir un CELIAPP, compte d’épargne libre d’impôt pour l’achat d’une première propriété? Ce nouveau produit fiscal permet aux particuliers d’épargner pour la mise de fonds d’une première propriété à l’abri d’impôt. Le CELIAPP est destiné à tous les propriétaires potentiels, à ceux qui ont déjà été propriétaire et même à ceux qui n’ont pas l’objectif d’être propriétaire un jour. Ce compte épargne est très avantageux pour les propriétaires potentiels puisqu’il combine les principaux avantages du REER et du CELI. Cela veut dire que les cotisations sont déductibles d’impôt, alors que les retraits et les rendements générés sont libres d’impôt. Fiscalement parlant, c’est le meilleur des mondes ! Dans cet article, nous aborderons les détails essentiels ainsi que les stratégies qui s’offrent à vous pour bénéficier au maximum du CELIAPP.

Afin d’ouvrir un compte CELIAPP, il sera nécessaire de déterminer votre admissibilité. En mesure d’être éligible à ce régime vous devez être un particulier déterminé :

Vous devez être âgé de 18 à 71 ans, et vous ne devez pas avoir vécu dans une habitation admissible occupée comme lieu principal de résidence, dont vous ou votre conjoint de fait avez été propriétaire au cours des quatre années civiles précédentes.

Une habitation admissible est un logement situé au Canada, il peut s’agir d’une habitation existante ou en construction. Par exemple, si vous êtes propriétaire d’un condo loué, vous pourriez vous qualifier pour l’ouverture d’un CELIAPP, car votre condo ne vous sert pas de résidence principale. Par contre, si vous demeurez avec votre conjoint de fait qui est propriétaire, vous ne pourrez pas ouvrir un CELIAPP.

L’achat d’une propriété n’a pas à être dans vos plans pour ouvrir un CELIAPP. Par exemple, si vous emménagez avec votre conjoint qui était déjà propriétaire et désirez devenir copropriétaire de l’habitation, il ne sera plus possible pour vous d’ouvrir un compte CELIAPP. Cependant, si vous avez déjà un compte ouvert, vous conserver votre droit d’y cotiser. Ainsi, si vous avez déjà amassé des fonds à l’abri de l’impôt, ils vous seront fort utiles afin avoir le capital nécessaire pour la mise de fonds.

Autrement, si un héritage vous cause de devenir propriétaire d’une résidence éligible dont vous comptez occuper comme résidence principale, vous ne pourrez plus être admissible pour l’ouverture d’un CELIAPP. Bref, il existe plusieurs scénarios inattendus et hors de votre contrôle qui pourraient vous empêcher d’ouvrir un CELIAPP. En revanche, si vous avez déjà effectué l’ouverture de ce régime, vous allez certainement bénéficier de l’avoir fait préalablement.

Les cotisations sont limitées à un plafond de 8 000$ par année, pour une limite de contribution à vie de 40 000$ durant une période de possession maximale de 15 ans. La contribution déductible d’impôt s’élève donc à 8 000$ par année. Tout comme le REER, les cotisations permettent de réduire votre revenu imposable. Toutefois, la déduction fiscale du CELIAPP est un peu différente de celle du REER. Les cotisations effectuées pendant les 60 premiers jours de l’année seront déductibles pour l’année en cours, contrairement à l’année précédente dans le cas du REER. En revanche, tout comme le REER, les déductions du CELIAPP ont la possibilité d’être reportées à une année subséquente.

En plus des déductions, les cotisations peuvent également être reportées. Si le plafond de cotisation n’a pas été atteint, la totalité ou la différence peut être reportée uniquement à l’année suivante, et donc ajoutée au plafond de l’année d'après. La cotisation reportée peut atteindre jusqu’à 8 000$, soit le plafond de cotisation annuel. Vos droits de cotisation reportée se terminent le 31 décembre de l’année suivante. Par exemple, si vous cotisez 6 000$ cette année, il vous sera possible cotiser jusqu’à 10 000$ l’année prochaine. Si vous ne cotisez pas 10 000$ l’année prochaine, la différence de 2 000$ ne pourra pas être reporté aux années suivantes.

Les droits de participation au CELIAPP correspondent au montant maximal auquel vous avez droit de cotiser ou de transférer depuis vos REER à votre CELIAPP. Après avoir ouvert votre compte CELIAPP, les détails de vos droits de participation se trouveront sur votre avis de cotisation ou sur votre compte à l’ARC. Vos droits de participation seront également mis à jour à chaque année.

Nous savons désormais que les cotisations effectuées dans le CELIAPP permettent d’obtenir des déductions d’impôts. Toutefois, ces bénéfices fiscaux sont encore plus importants pour les personnes ayant des enfants à charges. Afin de mieux assimiler la différence d’économie d’impôt, comparons un couple sans enfant et un couple avec enfant.

Si nous prenons comme exemple un couple sans enfant générant un salaire annuel combiné de 120 000$, cotisant 8 000$ par année dans un CELIAPP et qui applique les déductions fiscales sans les reporter, il pourrait bénéficier d’une économie fiscale équivalente à 37,1%, ou 2 968$ par année !

Selon la calculatrice REER offerte par SCIO, un couple qui a deux enfants mineurs pourrait bénéficier d’une addition de 9,7% à leur économie fiscale (5,7% pour l’Allocation canadienne pour enfants et 4% pour l’Allocation famille), ce qui équivaut à 776$ de plus d’économie d’impôt. Cela représente une économie d’impôt totale de 46,8% ou 3 744$ !

Un premier test d’admissibilité a été fait lors de l’ouverture du CELIAPP, et un deuxième test sera requis lors du retrait afin de vérifier que le celui-ci soit éligible. Un retrait admissible est un retrait dont toutes les conditions nécessaires ont été remplies afin qu’un particulier effectue un retrait libre d’impôt. Afin que le retrait soit admissible, le particulier doit être résident canadien, et il doit se qualifier comme acheteur d’une première propriété qui sera sa résidence principale dans l’année suivant son achat ou sa construction. Il doit aussi avoir une entente écrite d’achat ou de construction d’une propriété admissible. Le retrait doit être effectué au plus tard dans la 15e année suivant l’ouverture du CELIAPP.

Contrairement au premier test d’admissibilité, ce deuxième test regarde exclusivement le titulaire du compte. Ainsi, si vous comblez tous les critères d’admissibilité au moment du retrait, et demeurez avec votre partenaire dans une habitation admissible dont ce dernier est le propriétaire, votre retrait sera non imposable. Pour en savoir plus sur les critères des retraits admissibles, cliquez ici.

Il est aussi possible de faire des retraits non admissibles. Cependant, ceux-ci seront imposables, et les rendements générés seront également assujettis à l’impôt au moment du retrait. Si vous n’achetez pas d’habitation admissible après la 15e année suivant l’ouverture du compte, les fonds pourront être transférés vers votre REER. Cela éviterait d’effectuer des retraits imposables. De plus, si vous cotisez après un retrait admissible, vos cotisations ne seront déductibles d’impôts ni pour le CELIAPP ni dans le cas d’un transfert au REER.

Il est stratégique de cotiser le plus tôt possible au CELIAPP pour permettre aux montants investis de fructifier au maximum à travers le temps. Si on investit les cotisations de 8 000$ chaque année pour 5 ans dans un portefeuille d’actifs nous rapportant un retour de 6% annuellement, et que nous laissons l'investissement croître durant une période supplémentaire de 5 ans, il pourrait atteindre un peu plus de 60 000$. L’objectif d’amasser les fonds nécessaires pour une mise de fonds d’une maison moyenne est beaucoup plus atteignable, et ce même pour une personne vivant seule. Le graphique ci-bas illustre l’impact du temps sur un portefeuille générant un retour annuel de 6% investi durant 10 ans, et le compare au même montant investi dans le même portefeuille pour une période de 5 ans. Dans les deux cas, le CELIAPP a été maximisé.

Il est possible de faire un retrait REER sous forme de RAP (régime d’accession à la propriété) et de le combiner au CELIAPP pour vous donner accès à un maximum de fonds pour l’achat d’une propriété admissible. Vous disposeriez donc de jusqu’à 35 000$ provenant du RAP et 40 000$ du CELIAPP, pour un total de 75 000$ avant le rendement généré par le CELIAPP. Un couple pourrait donc amasser 150 000$ pour une mise de fonds grâce à cette stratégie. Toutefois, il ne faut pas oublier que le RAP doit être remboursé à l’intérieur d’un délai de 15 ans.

Vous avez cotisé à votre REER ? Vous pouvez transférer des montants du REER vers le CELIAPP, en respectant la limite de cotisation annuelle de 8 000$, et ce sans impact fiscal. Cela vous limite qu’au CELIAPP, mais permet de ne pas effectuer de remboursement RAP.

Contrairement au RAP, le CELIAPP n’a pas la contrainte de laisser un minimum de 90 jours le montant nouvellement investi avant de le retirer pour acheter une propriété. Un particulier pourrait donc déposer sa cotisation CELIAPP, la déduire de son revenu imposable et retirer la cotisation dès le lendemain.

Un particulier qui a présentement des revenus faibles ou qui n’est pas soumis à un taux d’imposition élevé, mais prévoit augmenter ses revenus dans le futur, tirerait avantage à cotiser dès maintenant au CELIAPP. D’abord, cotiser le plus tôt possible permet à l’investissement de croître le plus possible. Ensuite, il est possible de reporter sa déduction à une ou plusieurs années ultérieures lorsque vous serez sujet à un taux d’imposition plus élevé.

Si vous n’achetez pas de propriété admissible 15 ans après l’ouverture du compte, vous avez l’option de transférer des fonds du CELIAPP vers votre REER sans affecter vos droits de cotisations, et ce même si vous avez cotisé au maximum à votre REER. Ce type de transfert n’entraîne aucune conséquence fiscale au moment du transfert. Cette flexibilité vous permet donc de continuer à contribuer à votre épargne-retraite au-delà de la limite du REER.

Outil recommandé si vous hésitez entre le CELI, CELIAPP et REER : https://www.financesgo.com/

Le CELIAPP devrait être une priorité pour tous ceux qui y sont admissibles, surtout pour les jeunes adultes. C’est une occasion incroyable de planification financière stratégique, et qui sait si ce régime ne disparaitrait pas aussi vite que le REÉL, régime enregistré d’épargne-logement, qui n’a survécu que 11 ans avant d’être aboli en 1985. La même situation peut se reproduire avec le CELIAPP, puisqu’il a été introduit par un gouvernement minoritaire. Il faut saisir cette occasion d’investissement puisque 40 000$ déductible dont les rendements et les retraits ne génèrent zéro impôt est beaucoup trop avantageux pour ne pas saisir cette opportunité !

Nous vous recommandons de prendre un rendez-vous avec un de nos conseillers pour optimiser votre situation en cliquant ici.

Auteur: Sammy Zakem

![]()

Sources :

https://www.noovo.info/chronique/

https://www.canada.ca/fr/agence-revenu/

https://cffp.recherche.usherbrooke.ca/

https://www.finance-investissement.com/zone-experts

https://www.lesaffaires.com/blogues/

Abonnez-vous

à notre infolettre