Et si votre épargne pouvait croître sans être imposée? Le CELI est un outil simple, flexible et puissant pour faire fructifier votre argent. Découvrez comment en tirer le maximum selon votre situation.

Le compte d’épargne libre d’impôt (CELI) est un outil incontournable pour les Canadiens qui souhaitent faire croître leur épargne efficacement. Accessible et flexible, il permet de générer des revenus de placement sans payer d’impôts sur les gains.

Pourquoi choisir le CELI?

Le principal avantage du CELI est simple : tous les revenus générés (intérêts, dividendes, gains en capital) sont entièrement exempts d’impôt. Contrairement à un compte d’épargne traditionnel, vous conservez 100 % de vos rendements.

Contrairement au REER, les cotisations ne réduisent pas votre revenu imposable. Toutefois, les retraits sont entièrement libres d’impôt, ce qui en fait un outil idéal pour des projets à court, moyen ou long terme.

Exemple concret

Si vous investissez 5 000 $ et que votre placement atteint 7 000 $, vous pouvez retirer la totalité sans payer d’impôt sur le gain de 2 000 $.

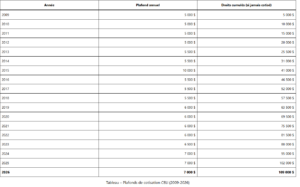

Évolution et plafond de cotisation

Depuis sa création en 2009, le CELI a évolué pour suivre l’inflation. Le plafond annuel a varié au fil des années et est maintenant indexé. En 2026, le plafond annuel est de 7 000 $.

Pour une personne admissible depuis 2009, les droits de cotisation cumulés dépassent aujourd’hui 100 000 $, ce qui représente un potentiel d’épargne important.

Qui peut ouvrir un CELI?

Pour être admissible, vous devez :

- Être résident du Canada

- Avoir 18 ans ou plus

- Posséder un numéro d’assurance sociale valide

Les droits de cotisation s’accumulent chaque année, même si vous ne cotisez pas.

Quels placements peut-on détenir?

Le CELI permet une grande flexibilité. Vous pouvez y détenir :

- Actions

- Obligations

- Fonds négociés en bourse (FNB)

- Fonds communs de placement

Cela permet d’adapter votre stratégie selon votre tolérance au risque et vos objectifs.

CELI ou REER?

Le CELI et le REER ont chacun leurs avantages. Le CELI est souvent plus avantageux pour des projets à court ou moyen terme ou pour une flexibilité de retraits.

Notre article REER vs CELI : Lequel Choisir pour Vos Investissements est une lecture incontournable pour optimiser vos stratégies d’investissement !

Attention au trading actif

Si l’Agence du revenu du Canada considère que vous faites du trading actif (comme une activité professionnelle), les gains pourraient être imposés comme un revenu d’entreprise. Il est donc important de respecter les règles.

Le CELI est un outil puissant pour épargner sans impôt et atteindre vos objectifs financiers plus rapidement. Bien utilisé, il peut devenir un pilier central de votre stratégie financière.

Prenez rendez-vous avec l’un de nos conseillers financiers pour développer une stratégie d’épargne sur mesure, adaptée à vos besoins.

Sources:

Le compte d’épargne libre d’impôt (CELI) – Canada.ca

Plafond de cotisation au CELI pour 2026 : ce qu’il faut savoir

CELI 2026 : épargnez à l’abri de l’impôt – Desjardins

Le plafond de cotisation au CELI pour 2026 reste à 7 000 $ – Retraite 101