Bonnes nouvelles pour les propriétaires d’un fonds de pension

Le 27 décembre dernier le gouvernement du Québec a appliqué des modifications aux articles 90.1 et 92 de la Loi sur les régimes complémentaires de retraite, concernant le compte de retraite immobilisé (CRI) et le compte enregistré fonds de revenu viager (FRV). Le FRV touche toutes les personnes effectuant des cotisations dans un fonds de pension chez son employeur. Cette situation touche énormément de personnes, surtout les personnes travaillant à des postes gouvernementaux tels qu’Hydro-Québec et la Ville de Montréal.

Pour ouvrir ce compte, vous devrez avoir quitté votre emploi avant d’être admissible à une rente immédiate. Il est ainsi possible d’obtenir un remboursement de vos cotisations et de transférer vos droits accumulés dans un compte de retraite immobilisé (CRI). Il faut savoir que ce compte est bloqué, c’est-à-dire que vous ne pouvez pas y cotiser ni effectuer de retraits. Il est exclusivement utilisé afin de protéger vos fonds pour votre retraite et l’argent qui y est initialement versé par votre ex-employeur est non imposable comme un REER. La seule manière de retirer les fonds est de transférer son compte CRI en compte FRV avant le 31 décembre de l’année où vous atteignez 71 ans.

Le FRV est un compte enregistré de revenu de retraite qui vous permet de retirer des montants de votre retraite jusqu’à votre décès. Comparativement au Fonds enregistré de revenu de retraite (FERR), le FRV présente certaines différences en ce qui concerne les retraits. Ainsi, tout comme le FERR, vous devrez retirer un montant minimal chaque année, mais vous devez également respecter une limite maximale calculée en fonction de l’âge, du solde du FRV et du taux de référence annuel pour les FRV (6% en 2024). Il est également possible d’effectuer des retraits avant la retraite ou de dépasser le seuil maximal grâce aux retraits temporaires (occasionnels).

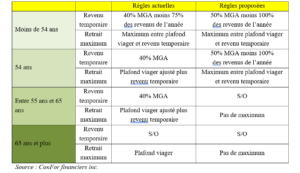

Ainsi, certaines conditions s’appliquent pour effectuer un retrait temporaire. Pour les personnes de moins de 54 ans, vous devez avoir possédé un seul FRV et avoir des revenus qui ne dépasseront pas 40% du maximum des gains admissibles (MGA) soient 27 400$, au cours des 12 mois qui suivent sa demande ou 75% de votre revenu annuel. Pour les personnes âgées de 54 à 64 ans, vous pouvez tirer un revenu temporaire chaque année peu importe votre revenu annuel. Toutefois, vous pourriez demander un remboursement partiel ou total de vos comptes CRI ou FRV selon différentes éventualités. Ainsi, vous pourriez faire une demande de remboursement si vous n’êtes plus un résident canadien, au décès du détenteur et en cas d’invalidité. Finalement, si vous êtes âgés de plus de 65 ans, vous n’êtes pas admissible au revenu temporaire.

Voici les changements dont le FRV sera sujet :

Précédemment, le FRV était assujetti à des retraits annuels minimums et maximums, ce qui représentaient un inconvénient pour les titulaires de FRV par rapport aux titulaires de FERR, qui n’étaient pas soumis à de telles restrictions. À partir du 1er juillet 2024, il n’y aura plus de plafond pour les retraits des personnes âgées de 55 ans et plus. Par conséquent, il ne sera plus possible de désimmobiliser un FRV pour le transférer à un REER, à un FERR ou à la portion non immobilisée d’un RVER. Également, si vous avez plus de 55 ans, vous ne pourriez plus demander de revenu temporaire puisqu’il n’y a plus de maximum aux retraits.

Cependant, à l’âge de 54 ans, les retraits maximums seront toujours assujettis à un plafond viager. De plus, des changements sont prévus pour les retraits temporaires, qui passeront d’un maximum de 40 % du maximum des gains admissibles (MGA) à 50 % des MGA, mais moins que 100 % de votre revenu annuel. Toutefois, ce changement pour le revenu temporaire n’entrera pas en vigueur avant le 1er janvier 2025.

Somme toute, la suppression des plafonds pour les retraits des personnes de plus de 55 ans ainsi que l’ajustement prévu pour les retraits minimums temporaires reflètent une tentative d’aligner davantage ces comptes avec les besoins financiers des bénéficiaires et de l’élimination des désavantages par rapport au FERR.

Les récentes réformes au compte FRV ont un impact sur la planification de retraite des Québécois, nous vous invitons à prendre rendez-vous avec nous pour voir comment votre paysage financier en est affecté : Nous joindre | Groupe financier Stratéginc (strateginc.com).

Sources:

Retraite Québec – Caractéristiques du CRI (gouv.qc.ca)

Retraite Québec – Remboursement des CRI et des FRV (gouv.qc.ca)