Stratégies investissement

Avez-vous récemment consulté votre REER ou votre CELI, seulement pour constater qu’ils ont encore diminué de valeur ? La première réaction émotionnelle en voyant vos économies fondre sous vos yeux pourrait être de contacter immédiatement votre conseiller financier afin de vendre et de sauver les meubles avant qu’il ne reste plus rien. Malheureusement, cela s’avèrerait être une grave erreur, car les fluctuations négatives sont désormais monnaie courante, même pour les placements les plus conservateurs. Le graphique ci-dessous illustre la perte financière et le rendement manqué si un investisseur du TSX ( actions des plus importantes entreprises canadiennes) s’il vendait de manière émotive pendant le creux de 2008.

Au cours des 40 dernières années, nous avons connu une certaine stabilité financière, avec un taux d’inflation se situant entre 1 et 3% et une croissance constante des placements. On regarde avec nostalgie vers 2018, époque où un prix de l’essence à 1,30 $ suffisait à nous faire réagir.¹

Comment différencier un bon conseiller d’un mauvais

Généralement, en période de prospérité économique, lorsque les indices boursiers tels que le S&P 500, le Dow Jones et le TSX sont en hausse, même un conseiller financier débutant peut réussir à réaliser des rendements avantageux pour leurs clients. Dans ce contexte, il peut être perçu par ses clients comme un expert en investissement. Cependant, en période d’instabilité financière un bon conseiller s’efforcera de choisir des placements assez robustes et qui varient peu pour faire face aux pressions économiques globales actuelles.

Le véritable indicateur d’un bon placement est sa capacité à rebondir une fois la tempête passée. Toutefois, une erreur courante est de vendre en période de grande instabilité, une réaction somme toute humaine. Nous sommes naturellement réticents à l’idée de perdre de la valeur sur nos investissements, et certains optent pour une stratégie de limitation des dommages, abandonnant le navire avant qu’il ne sombre complètement.³

Cependant, si un conseiller a judicieusement investi dans des fonds résilients et en fonction des objectifs et de la tolérance de risque du client, il est à noter que le « navire » en question est de l’envergure de l’Amérique du Nord et si ce navire est réellement en train de chavirer, à ce stade, votre investissement sera probablement le cadet de vos soucis.

Le coût de ne pas investir

Il est évident que conserver l’intégralité de son argent sur un compte-chèques peut procurer une certaine tranquillité d’esprit, permettant de faire face à des imprévus financiers. Cependant, cette stratégie peut nous priver d’opportunités d’épargne significatives et potentiellement lucratives.

Il y a un coût associé au fait de ne pas investir ces liquidités. Le premier aspect est la dépréciation de la monnaie. En effet, l’inflation signifie que notre dollar aura moins de valeur demain. Par exemple, un dollar canadien en 1950 équivaudrait à 12,75 dollars d’aujourd’hui en termes de pouvoir d’achat. Cependant, si vous aviez conservé ce dollar depuis 1950 jusqu’à aujourd’hui, il ne vaudrait toujours qu’un seul dollar, ce qui ne serait même pas suffisant pour acheter un café. C’est pourquoi il est crucial de placer son argent de manière à obtenir un rendement supérieur à l’inflation, afin de préserver son pouvoir d’achat.⁴

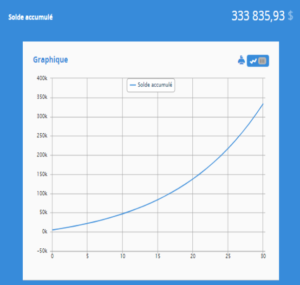

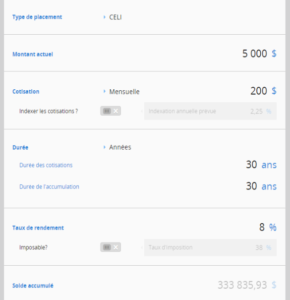

On passe également à côté de l’effet du rendement composé. En effet, l’intérêt sur l’épargne est calculé non seulement sur le montant initial investi, mais également sur les intérêts accumulés précédemment. Pour le dire simplement, les intérêts générés précédemment produisent à leur tour des intérêts, ce qui peut conduire à une croissance exponentielle de votre investissement sur le long terme.⁵

Les graphiques ci-dessus qui viennent de notre calculatrice financière montrent que même un petit placement de 5000 $, avec une cotisation de 200 $ par mois, génère une courbe exponentielle considérable.

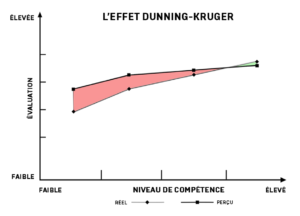

L’effet Dunning/Kruger

L’effet Dunning-Kruger met en évidence le fait que les individus moins compétents dans un domaine ont tendance à surestimer leur compétence, à développer une confiance excessive et a sous-estimé les experts du domaine.⁶

Pour reprendre deux citations célèbres de Warren Burffett :

« Ce n’est qu’une fois que la marée se retire que l’on découvre qui s’est baigné nu »

Dans cette citation, la « marée haute » représente une période de prospérité économique ou presque tous les investissements semblent réussir, mais lorsque la « marée se retire », c’est-à-dire en temps de récession économique, « ceux qui se baignaient nus » sont révélés au grand jour, distinguant ainsi clairement les véritables investisseurs des spéculateurs.

L’effet Dunning-Kruger peut expliquer ce phénomène de surconfiance chez les spéculateurs. Que ce soient les partisans des cryptomonnaies ou les investisseurs de titres spéculatifs, aucun d’eux ne veut être pris « nu » lorsque la marée baisse. Toutefois, peut-être par manque de connaissance, ils se persuadent qu’ils seront capables de sortir de l’eau juste avant que la marée ne descende. Malheureusement, même un expert comme Warren Buffett ne peut prédire avec certitude le moment où la marée va se retirer. C’est pourquoi il recommande de réaliser des investissements solides qui ont une réelle valeur économique, symbolisés ici par un « maillot de bain ».

Il est conseillé d’exercer la prudence et de rester sceptique face aux anecdotes séduisantes qui nous font miroiter l’idée de faire fortune en effectuant le bon investissement au moment opportun. Plutôt que de vous consacrer à des recherches intensives dans le but de dénicher la société offrant le potentiel de croissance le plus rapide, il serait plus judicieux et moins épuisant d’opter pour une gestion équilibrée sur le long terme, adaptée à vos besoins spécifiques.

Quels sont les avantages de faire affaire avec un conseiller

Il est important de reconnaître que le marché boursier est imprévisible et volatile, ce qui en fait un environnement difficile pour tous, même les professionnels expérimentés. C’est pourquoi la diversification, la gestion des risques et une compréhension solide des principes financiers sont souvent plus précieuses que la recherche d’un gain rapide en essayant de battre le marché.

Le rôle d’un conseiller financier va bien au-delà de la simple gestion d’un portefeuille d’investissements et de l’optimisation des rendements des clients.

Ces professionnels peuvent élaborer un plan financier intégré, englobant investissements, épargnes, dettes, assurances et préparation à la retraite, en harmonie avec votre situation financière globale. En tenant compte de votre profil de risque et de vos ambitions financières, ils sont aptes à détecter les opportunités d’investissement les plus judicieuses, grâce à l’accès à des outils et ressources spécialisé, généralement hors de portée du grand public. Ainsi, ils sont mieux placés pour analyser les fluctuations du marché et orienter vos investissements de manière avisée.

Il est aussi important de noter qu’il est courant que les investisseurs prennent des décisions basées sur des émotions, ce qui peut potentiellement conduire à des pertes. Un conseiller financier peut vous aider à éviter ces pièges en vous aidant à maintenir une approche rationnelle et disciplinée de l’investissement.

Naviguer dans les eaux souvent tumultueuses du marché boursier requiert une profonde sagesse et expertise. Un conseiller financier se présente comme un guide fiable dans cette aventure, visant à sauvegarder et fructifier votre héritage financier. En faisant appel à un tel professionnel, vous ne misez pas seulement sur des stratégies d’investissement éprouvées, mais aussi sur une tranquillité d’esprit inestimable, vous permettant d’envisager l’avenir financier avec confiance et sérénité.

Sources :

- https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=181000010

- https://donnees.banquemondiale.org/indicato

- https://bncd.ca/centre-educatif/debuter-investissement-autonome/

- https://www.banqueducanada.ca/taux/renseignements-complementaires/feuille-de-calcul-de-linflation

- https://calculatrices-financieres.ca/#/epargn

- https://ici.exploratv.ca/blogue/effet-surconfiance-psychologie-experience-dufort/