Investir vs rembourser votre hypothèque

Vous vous demandez peut-être si vous êtes mieux de rembourser vos dettes ou de mettre de l’argent dans un compte à intérêt élevé.

Il faut tout d’abord comprendre que les intérêts produits par un compte à taux d’intérêt élevé sont imposables, vous ne conserverez qu’une portion de ce revenu. Cependant, les intérêts exigibles sur votre prêt hypothécaire sont payés au moyen de dollars après impôt. Il pourrait donc être plus avantageux de réduire ces frais.

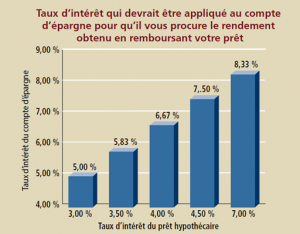

Voici un graphique intéressant de la banque de Manuvie sur le rendement que vous devez dégager pour qu’il soit avantageux, plutôt que de l’utiliser pour réduire votre prêt hypothécaire.

Source: Manuvie.ca

Voici un exemple concret :

Par exemple, si vous disposez d’une somme de 50 000 $, vous pouvez soit la déposer dans un compte bancaire à intérêt élevé de 3,50 %, ou l’affecter au remboursement de votre prêt hypothécaire assorti d’un taux d’intérêt de 5 %.

Si vous optez pour le compte à intérêt élevé, vous allez recevoir des intérêts mensuels de 145,83 $, soit 102,08 $, après impôt de 30%. Si vous remboursez votre prêt hypothécaire, vous économiserez mensuellement 208,33 $ en frais d’intérêt nets d’impôt. Au bout d’un an, vous auriez donc 1 275 $ de plus dans vos poches en réduisant le solde de votre marge hypothécaire.

En bref, investir dans un compte à intérêt élevé n’est pas la meilleure solution si le compte procure de faibles rendements. Il est important de noter que vous allez payer des impôts sur les intérêts si votre compte est non enregistré. Vous n’allez pas payer d’impôt sur les intérêts encourus dans l’année si votre somme est investie dans un compte d’épargne libre d’impôt (CELI) et régime enregistré d’épargne-retraite(REER).

D’autres options…

Avant de se pencher sur la question d’investissement, il est préférable de payer en premier ses dettes avec un taux d’intérêt élevé comme les cartes de crédit. Ensuite, il est conseillé de regarder les options qui conviendraient le mieux à votre situation personnelle. Vous pouvez soit investir avec un peu plus de risque, soit payer votre marge hypothécaire.

Vous pouvez investir dans un portefeuille composé de 60 % d’obligations et de 40 % d’actions. Le portefeuille ayant un peu plus de risque va vous procurer un meilleur rendement qu’un compte à intérêt élevé.

Il est important de considérer l’inflation quand vient le temps de mettre notre argent dans un compte à intérêt élevé. L’inflation représente la perte de votre pouvoir d’achat de la monnaie canadienne qui se traduit par une augmentation générale et durable des prix. Si votre compte épargne vous donne un rendement de 1 % et que l’inflation est à 1,5 %, vous perdez 0,5 %. Ceci signifie que les prix des biens ont augmenté plus rapidement que votre compte à intérêt élevé.

Pour vous aider à prendre la meilleure décision, n’hésitez pas à venir parler à l’un de nos conseillers!

Prenez un rendez-vous avec l’un des membres de notre équipe