En période de hausse des taux d’intérêt, de nombreuses inquiétudes surgissent pour savoir quel est le moment parfait pour l’achat d’une maison. Est-il plus intéressant d’acheter que de louer? Pour répondre à cette question, il faudra établir plusieurs hypothèses puisque la situation économique et le style de vie de chacun diffère. Avant de prendre cette importante décision financière, il faut s’assurer qu’elle vous convient.

comptant, c’est pourquoi l’emprunt hypothécaire demeure la solution la plus utilisée. En réalité, un contrat hypothécaire présente des avantages car il vous permettra de progressivement accumuler de l’argent en remboursant une petite partie de votre prêt hypothécaire sur une longue période. Ainsi, le fait d’échelonner ses paiements est considéré comme une forme d’épargne puisque vous accumulez un actif grâce à la dette.

comptant, c’est pourquoi l’emprunt hypothécaire demeure la solution la plus utilisée. En réalité, un contrat hypothécaire présente des avantages car il vous permettra de progressivement accumuler de l’argent en remboursant une petite partie de votre prêt hypothécaire sur une longue période. Ainsi, le fait d’échelonner ses paiements est considéré comme une forme d’épargne puisque vous accumulez un actif grâce à la dette.

accessibles. Vous ne pouvez pas bénéficier de l’appréciation de la valeur de l’immeuble ou encore de l’accumulation de capital grâce aux loyers. De plus, à la renégociation de votre bail, par exemple en 2024, le Tribunal administratif du logement (TAL) a autorisé une augmentation des loyers de 4%. C’est pourquoi il est essentiel d’épargner lorsque vous habitez en location. L’augmentation des loyers n’est souvent que le début de vos soucis car le coût de la vie augmente également.

accessibles. Vous ne pouvez pas bénéficier de l’appréciation de la valeur de l’immeuble ou encore de l’accumulation de capital grâce aux loyers. De plus, à la renégociation de votre bail, par exemple en 2024, le Tribunal administratif du logement (TAL) a autorisé une augmentation des loyers de 4%. C’est pourquoi il est essentiel d’épargner lorsque vous habitez en location. L’augmentation des loyers n’est souvent que le début de vos soucis car le coût de la vie augmente également.

Passons maintenant à la tendance actuelle du marché immobilier. Tout d’abord, il convient de noter que l’année 2023 a été marquée par un ralentissement du marché immobilier en raison de l’augmentation des taux d’intérêt. En effet, cette augmentation a entraîné des conséquences pour les acheteurs car elle a alourdi le fardeau financier lié à la souscription d’une hypothèque, entraînant des paiements d’intérêts plus élevés et un endettement accru.

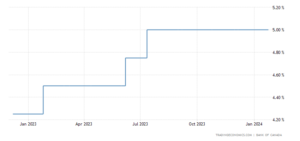

La firme de courtier immobilier Royal Lepage estime que le coût d’une maison unifamiliale dans la région du Grand Montréal en décembre 2023 était de 655 500$, ce qui représente une augmentation de 8,63% par rapport à la même période en 2022 alors qu’elle s’élevait à 603 400$. De plus, le taux d’intérêt au pays est passé de 4,25% à 5% entre janvier 2023 et janvier 2024.

https://fr.tradingeconomics.com/canada/interest-rate

https://fr.tradingeconomics.com/canada/interest-rate

La situation pourrait changer en 2024. Par exemple, une baisse des taux, de 5% à 4% pourrait stimuler le marché immobilier. Cependant, la Banque Centrale du Canada adopte une approche prudente et n’abaissera pas les taux à moins d’observer une baisse de l’inflation s’approchant du 2%. Selon statistique Canada, en décembre 2023, l’inflation était de 3,4%. En attendant les décisions économiques de la Banque du Canada, les propriétaires, dont certains sont déjà très endettés, devront continuer de soutenir leur hypothèque pour éviter une éventuelle crise immobilière. En effet, bien que nous ayons observé pour la première fois des signes de ralentissement en 2023, les propriétaires ont connu des hausses de valeur significative dû à la pandémie. Tellement, que selon Daniel Laverdière, planificateur financier et directeur du Centre d’expertise de la Banque Nationale, un couple souhaitant acheter une propriété à Montréal de manière responsable devrait avoir un revenu moyen de 106 321$ par personne avec une mise de fond de 20%. Cette situation est éloignée de la réalité et il est possible de contracter un prêt avec un revenu inférieur mais selon Daniel Laverdière cela devrait être fait avec précaution car au maximum, seulement 33,3% de votre revenu après impôt devrait être consacré au financement votre maison.

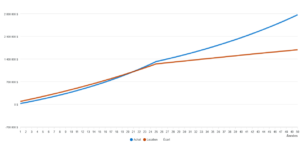

Nous avons tenté l’expérience en utilisant la calculatrice de l’Autorités des marchés financiers (AMF). Nous avons utilisé le coût d’une propriété moyenne de 655 500$, une mise de fond minimale de 40 550$, un taux d’intérêt de 5%, une hausse annuelle moyenne de la valeur de 3% afin d’être conservateur. Selon le regroupement des comités logement et associations de locataires du Québec, le prix d’un loyer en juin 2023 au Québec pour un appartement de trois chambres était de 1 908$. De plus, nous ajoutons comme autres variables un taux d’inflation annuel de 3,4%, une augmentation du loyer de 3% qui suit l’inflation ainsi qu’un taux de rendement annuel sur les placements de 3%. Ces derniers sont les rendements fait entre l’écart du coût d’un loyer et le coût de l’hypothèque résidentielle. Nous prenons l’exemple d’une situation hypothétique, c’est pourquoi, nous vous invitons à entrer vos informations dans la même calculatrice : Propriété : est-il préférable d’acheter ou de louer? | AMF (lautorite.qc.ca). Vous pourriez obtenir un autre résultat car le calcul est très sensible aux taux de rendement annuel net d’impôt prévu sur vos placements, la hausse annuelle moyenne de la valeur de la propriété et des taux d’intérêt sur le prêt hypothécaire.

Selon nos paramètres, si vous désirez conserver la propriété pendant au moins 20 ans, l’option d’acheter est plus avantageuse que celle de louer. Second avis au lecteur, la calculatrice ne prend pas en compte les dépenses indirectes et l’utilisation du CELIAPP ou du RAP pour effectuer la mise de fond.

Afin de conclure, nous tenons à vous rappeler que le marché immobilier constitue une décision majeure et que la valeur d’une maison peut perdre de sa valeur pour diverses raisons. Il est essentiel de se renseigner sur le sujet afin de faire le choix la plus éclairé. Nous vous invitons à prendre rendez-vous avec nous pour vous aider dans toutes vos décisions financières: PRENDRE UN RENDEZ-VOUS.

Auteur: Équipe Strateginc

![]()

Sources:

30 ans d'immobilier, le constat | LesAffaires.com

Canada - Taux d'intérêt | 1990-2024 Données | 2025-2026 Prévisions (tradingeconomics.com)

Combien faut-il gagner pour acheter une maison ? | La Presse

9 frais à prévoir lors de l'achat d'une maison | Banque Nationale (bnc.ca)

L'inestimable avantage fiscal que vous procure votre maison | LesAffaires.com

Portail de l'Indice des prix à la consommation (statcan.gc.ca)

Prévisions 2023 de Royal LePage (rlpnetwork.com)

Prévisions 2024 de Royal LePage (rlpnetwork.com)

Propriété : est-il préférable d’acheter ou de louer? | AMF (lautorite.qc.ca)

Une hausse des loyers suggérée de 4 % pour 2024 (lesoleil.com)

En période de hausse des taux d’intérêt, de nombreuses inquiétudes surgissent pour savoir quel est le moment parfait pour l’achat d’une maison. Est-il plus intéressant d’acheter que de louer? Pour répondre à cette question, il faudra établir plusieurs hypothèses puisque la situation économique et le style de vie de chacun diffère. Avant de prendre cette importante décision financière, il faut s’assurer qu’elle vous convient.

comptant, c’est pourquoi l’emprunt hypothécaire demeure la solution la plus utilisée. En réalité, un contrat hypothécaire présente des avantages car il vous permettra de progressivement accumuler de l’argent en remboursant une petite partie de votre prêt hypothécaire sur une longue période. Ainsi, le fait d’échelonner ses paiements est considéré comme une forme d’épargne puisque vous accumulez un actif grâce à la dette.

accessibles. Vous ne pouvez pas bénéficier de l’appréciation de la valeur de l’immeuble ou encore de l’accumulation de capital grâce aux loyers. De plus, à la renégociation de votre bail, par exemple en 2024, le Tribunal administratif du logement (TAL) a autorisé une augmentation des loyers de 4%. C’est pourquoi il est essentiel d’épargner lorsque vous habitez en location. L’augmentation des loyers n’est souvent que le début de vos soucis car le coût de la vie augmente également.

Passons maintenant à la tendance actuelle du marché immobilier. Tout d’abord, il convient de noter que l’année 2023 a été marquée par un ralentissement du marché immobilier en raison de l’augmentation des taux d’intérêt. En effet, cette augmentation a entraîné des conséquences pour les acheteurs car elle a alourdi le fardeau financier lié à la souscription d’une hypothèque, entraînant des paiements d’intérêts plus élevés et un endettement accru.

La firme de courtier immobilier Royal Lepage estime que le coût d’une maison unifamiliale dans la région du Grand Montréal en décembre 2023 était de 655 500$, ce qui représente une augmentation de 8,63% par rapport à la même période en 2022 alors qu’elle s’élevait à 603 400$. De plus, le taux d’intérêt au pays est passé de 4,25% à 5% entre janvier 2023 et janvier 2024.

https://fr.tradingeconomics.com/canada/interest-rate

La situation pourrait changer en 2024. Par exemple, une baisse des taux, de 5% à 4% pourrait stimuler le marché immobilier. Cependant, la Banque Centrale du Canada adopte une approche prudente et n’abaissera pas les taux à moins d’observer une baisse de l’inflation s’approchant du 2%. Selon statistique Canada, en décembre 2023, l’inflation était de 3,4%. En attendant les décisions économiques de la Banque du Canada, les propriétaires, dont certains sont déjà très endettés, devront continuer de soutenir leur hypothèque pour éviter une éventuelle crise immobilière. En effet, bien que nous ayons observé pour la première fois des signes de ralentissement en 2023, les propriétaires ont connu des hausses de valeur significative dû à la pandémie. Tellement, que selon Daniel Laverdière, planificateur financier et directeur du Centre d’expertise de la Banque Nationale, un couple souhaitant acheter une propriété à Montréal de manière responsable devrait avoir un revenu moyen de 106 321$ par personne avec une mise de fond de 20%. Cette situation est éloignée de la réalité et il est possible de contracter un prêt avec un revenu inférieur mais selon Daniel Laverdière cela devrait être fait avec précaution car au maximum, seulement 33,3% de votre revenu après impôt devrait être consacré au financement votre maison.

Nous avons tenté l’expérience en utilisant la calculatrice de l’Autorités des marchés financiers (AMF). Nous avons utilisé le coût d’une propriété moyenne de 655 500$, une mise de fond minimale de 40 550$, un taux d’intérêt de 5%, une hausse annuelle moyenne de la valeur de 3% afin d’être conservateur. Selon le regroupement des comités logement et associations de locataires du Québec, le prix d’un loyer en juin 2023 au Québec pour un appartement de trois chambres était de 1 908$. De plus, nous ajoutons comme autres variables un taux d’inflation annuel de 3,4%, une augmentation du loyer de 3% qui suit l’inflation ainsi qu’un taux de rendement annuel sur les placements de 3%. Ces derniers sont les rendements fait entre l’écart du coût d’un loyer et le coût de l’hypothèque résidentielle. Nous prenons l’exemple d’une situation hypothétique, c’est pourquoi, nous vous invitons à entrer vos informations dans la même calculatrice : Propriété : est-il préférable d’acheter ou de louer? | AMF (lautorite.qc.ca). Vous pourriez obtenir un autre résultat car le calcul est très sensible aux taux de rendement annuel net d’impôt prévu sur vos placements, la hausse annuelle moyenne de la valeur de la propriété et des taux d’intérêt sur le prêt hypothécaire.

Selon nos paramètres, si vous désirez conserver la propriété pendant au moins 20 ans, l’option d’acheter est plus avantageuse que celle de louer. Second avis au lecteur, la calculatrice ne prend pas en compte les dépenses indirectes et l’utilisation du CELIAPP ou du RAP pour effectuer la mise de fond.

Afin de conclure, nous tenons à vous rappeler que le marché immobilier constitue une décision majeure et que la valeur d’une maison peut perdre de sa valeur pour diverses raisons. Il est essentiel de se renseigner sur le sujet afin de faire le choix la plus éclairé. Nous vous invitons à prendre rendez-vous avec nous pour vous aider dans toutes vos décisions financières: PRENDRE UN RENDEZ-VOUS.

Auteur: Équipe Strateginc

![]()

Sources:

30 ans d'immobilier, le constat | LesAffaires.com

Canada - Taux d'intérêt | 1990-2024 Données | 2025-2026 Prévisions (tradingeconomics.com)

Combien faut-il gagner pour acheter une maison ? | La Presse

9 frais à prévoir lors de l'achat d'une maison | Banque Nationale (bnc.ca)

L'inestimable avantage fiscal que vous procure votre maison | LesAffaires.com

Portail de l'Indice des prix à la consommation (statcan.gc.ca)

Prévisions 2023 de Royal LePage (rlpnetwork.com)

Prévisions 2024 de Royal LePage (rlpnetwork.com)

Propriété : est-il préférable d’acheter ou de louer? | AMF (lautorite.qc.ca)

Une hausse des loyers suggérée de 4 % pour 2024 (lesoleil.com)

Abonnez-vous

à notre infolettre