Vous planifiez l’achat de votre première propriété? Le CELIAPP est un outil exceptionnel, mais encore peu compris. Voici un guide clair et détaillé pour vous aider à en maximiser chaque avantage.

Le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété) est un régime récent qui combine les avantages du REER et du CELI. Il permet d’épargner efficacement pour une mise de fonds tout en profitant d’un traitement fiscal très avantageux.

À qui s’adresse le CELIAPP?

Le CELIAPP vise principalement les acheteurs d’une première propriété. Toutefois, certaines nuances sont importantes.

Vous devez :

- Être âgé de 18 à 71 ans

- Être résident canadien

- Ne pas avoir été propriétaire occupant au cours des 4 dernières années

Il est important de comprendre qu’il s’agit de votre résidence principale. Par exemple, posséder un immeuble locatif ne vous empêche pas d’être admissible, tant que vous n’y habitez pas.

Comment fonctionne le CELIAPP?

Le CELIAPP permet de :

- Déduire vos cotisations de votre revenu imposable (comme un REER)

- Faire croître vos placements à l’abri de l’impôt

- Retirer les fonds sans impôt pour acheter une propriété (comme un CELI)

Ce double avantage fiscal en fait un outil extrêmement puissant.

Pourquoi ouvrir un CELIAPP le plus tôt possible?

Même si vous n’avez pas de projet immédiat d’achat, ouvrir un CELIAPP tôt est stratégique.

Certaines situations peuvent vous rendre inadmissible dans le futur :

- Emménager avec un conjoint propriétaire

- Recevoir une propriété en héritage

En revanche, si votre compte est déjà ouvert, vous conservez vos droits et pouvez continuer à cotiser.

Les règles de cotisation

Le CELIAPP comporte des limites précises :

- 8 000 $ par année

- 40 000 $ à vie

- Maximum de 15 ans après l’ouverture

Les droits inutilisés peuvent être reportés, mais seulement sur une année (jusqu’à 8 000 $).

Contrairement au REER, les cotisations effectuées dans les 60 premiers jours de l’année s’appliquent à l’année en cours.

Les avantages fiscaux en détail

Les cotisations permettent de réduire votre revenu imposable.

Dans certains cas, notamment pour les familles avec enfants, cela peut aussi augmenter certaines prestations comme :

- L’Allocation canadienne pour enfants

- Le Soutien aux enfants du Québec

Si nous prenons comme exemple un couple sans enfant générant un salaire annuel combiné de 120 000$, cotisant 8 000$ par année dans un CELIAPP et qui applique les déductions fiscales sans les reporter, il pourrait bénéficier d’une économie fiscale équivalente à 37,1%, ou 2 968$ par année !

Selon la calculatrice REER offerte par SCIO, un couple qui a deux enfants mineurs pourrait bénéficier d’une addition de 9,7% à leur économie fiscale (5,7% pour l’Allocation canadienne pour enfants et 4% pour l’Allocation famille), ce qui équivaut à 776$ de plus d’économie d’impôt. Cela représente une économie d’impôt totale de 46,8% ou 3 744$ !

Les retraits : conditions à respecter

Pour retirer les fonds sans impôt, vous devez respecter plusieurs conditions :

- Acheter ou construire une propriété admissible

- Occuper la propriété comme résidence principale

- Être résident canadien

- Avoir une entente d’achat écrite

Le retrait doit être effectué dans les délais prévus (maximum 15 ans après ouverture).

Si les conditions ne sont pas respectées, les retraits seront imposables.

Que se passe-t-il si vous n’achetez pas?

Si vous ne procédez pas à l’achat d’une propriété, vous pouvez transférer les fonds vers votre REER sans impact fiscal.

Cela permet de conserver les avantages accumulés.

Les stratégies avancées

Plusieurs stratégies peuvent optimiser l’utilisation du CELIAPP :

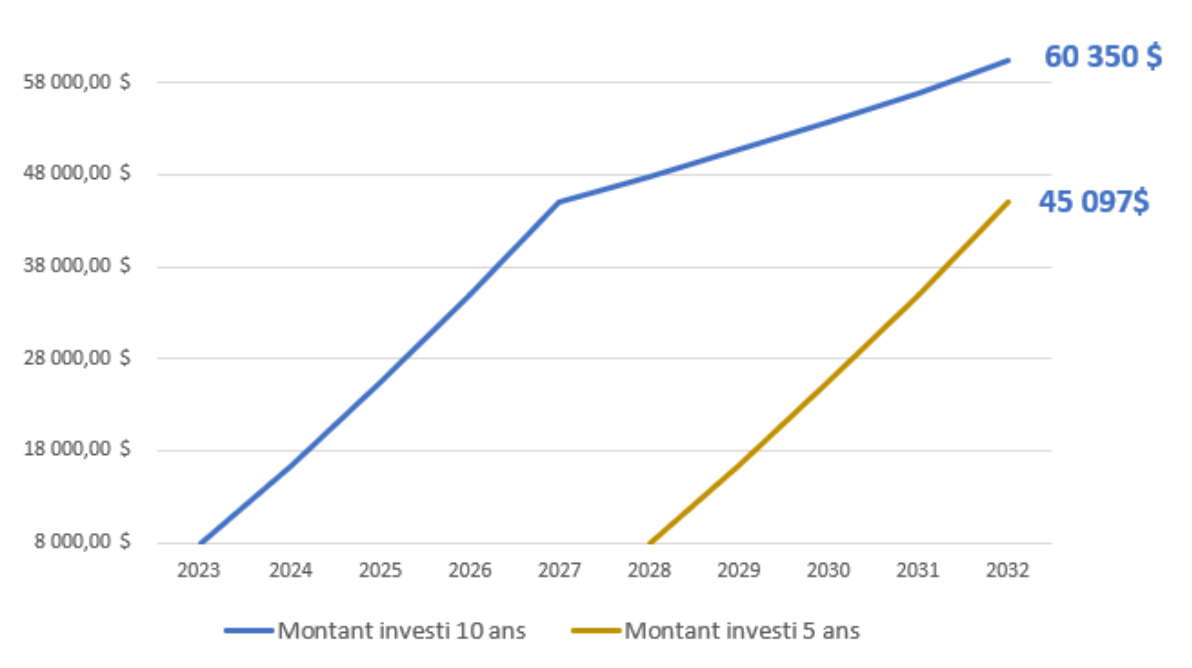

Combiner CELIAPP et RAP

Vous pouvez combiner :

- 40 000 $ du CELIAPP

- Jusqu’à 60 000 $ du RAP (REER)

Cela permet d’augmenter significativement votre mise de fonds.

Transférer du REER vers le CELIAPP

Si vous n’achetez pas de propriété admissible 15 ans après l’ouverture du compte, vous avez l’option de transférer des fonds du CELIAPP vers votre REER sans affecter vos droits de cotisations, et ce même si vous avez cotisé au maximum à votre REER

Reporter les déductions

Si votre revenu est faible aujourd’hui mais plus élevé dans le futur, vous pouvez reporter vos déductions pour maximiser vos économies d’impôt.

Cotiser et retirer rapidement

Contrairement au RAP, il n’y a pas de délai minimal de détention. Une cotisation peut être déduite rapidement et retirée si les conditions sont respectées.

Pourquoi le CELIAPP est une opportunité importante?

Le CELIAPP offre un avantage fiscal unique : des cotisations déductibles et des retraits non imposables. Peu d’outils financiers proposent une telle combinaison. Il est donc fortement recommandé d’en profiter dès que vous êtes admissible.

Ce régime est un outil incontournable pour planifier l’achat d’une première propriété. Cependant, pour en tirer pleinement avantage, il est essentiel de bien comprendre ses règles et ses avantages, puis de l’intégrer dans une stratégie financière globale.

Sources:

CELIAPP? CELI? REER? Quelle sera votre stratégie?

Pensez au CELIAPP, même si on jase de verglas

cr_2023-01_celiapp_F.pdf

CELIAPP : attention aux pièges | Finance et Investissement