Auteur: Pascal Dion

Le Compte d’Épargne Libre d'Impôt (CELI) est un compte d'épargne flexible offert au Canada, permettant aux résidents canadiens de gagner des revenus d'intérêt, de dividendes et de gains en capital sans payer d’impôt. Cette caractéristique en fait une option attrayante pour ceux qui cherchent à maximiser leurs revenus d'investissement. En 2024, le plafond de cotisation du CELI a connu une augmentation significative, passant de 6 500 $ à 7 000 $. Ce montant demeure inchangé en 2025, avec un plafond toujours fixé à 7 000 $. Ce plafond est important car il détermine jusqu'à quel montant les individus peuvent investir dans leur CELI pendant l’année. Ce montant est reporté si vous ne cotisez pas au maximum pour l’année.

Le CELI est un type de compte d'épargne spécial qui vous permet de garder tous les gains (comme les intérêts ou les profits de vos investissements) sans payer d'impôts dessus. Contrairement à un compte d'épargne traditionnel où vous payez des impôts sur les intérêts gagnés. Dans un CELI, tout ce que vous gagnez reste à vous, sans impôts. Cela en fait un outil très avantageux pour économiser et faire fructifier votre argent. Contrairement au REER où vous cotisez avec de l'argent avant impôt, les contributions au CELI ne réduisent pas votre revenu imposable. Prenons un exemple simple : si vous placez 5 000 $ dans votre CELI et que cette somme augmente jusqu'à 7 000 $, vous pouvez retirer l'intégralité de ces 7 000 $ sans devoir payer d'impôts sur le gain de 2 000 $.

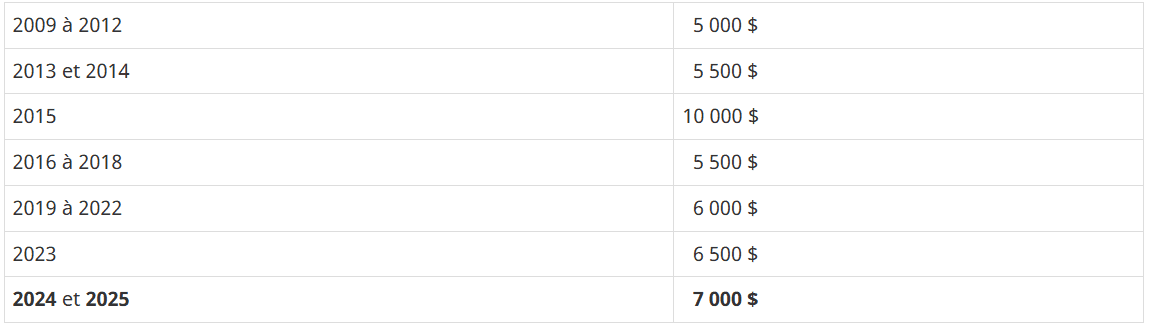

Le CELI a été créé en 2009, en réponse à la crise financière mondiale de 2008 dans le but de stimuler l'épargne personnelle. Le plafond initial était de 5 000 $ en 2009. Après plusieurs modifications, dont une hausse marquante à 10 000 $ en 2015, le plafond a été indexé sur l'inflation. En 2025, avec un taux d'indexation de 2,6 %, le montant ajusté de 7 037 $ $ est arrondi à 7 000 $.

Voici les montants par année :

En 2025, le potentiel d'épargne offert par le CELI atteint un nouveau sommet. Pour un Canadien qui était éligible dès l'introduction du CELI en 2009, le droit de cotisation total s'élève désormais à 102 000 $. Pour être éligible, vous devez être un résident canadien, avoir au moins 18 ans, et posséder un numéro d'assurance sociale valide. Il n'y a pas de limite de revenu pour ouvrir un CELI et vous pouvez contribuer jusqu'à votre plafond de cotisation annuel qui s'accumule chaque année depuis 2009 ou depuis que vous avez atteint 18 ans.

Le CELI est un compte qui vous permet de placer votre argent dans différents types d'investissements, comme des actions, des obligations et des fonds négociés en bourse. Cela vous donne beaucoup de choix pour créer un portefeuille qui correspond à ce que vous voulez atteindre financièrement et à ce que vous êtes prêt à risquer.

Bien qu'il soit encourageant d'apprendre que le plafond de cotisation du CELI a été augmenté, il est judicieux de se renseigner sur les différences et avantages respectifs du REER et du CELI pour mieux orienter ses choix d'épargne. Notre article 'REER vs CELI : Lequel Choisir pour Vos Investissements' est une lecture incontournable pour optimiser vos stratégies d'investissement ! Apprenez les distinctions clés entre CELI et REER en fonction de votre contexte personnel et de vos buts financiers en cliquant ici.

Il faut mentionner que si l'ARC identifie des activités de trading professionnelles dans ces comptes, les gains peuvent être imposés comme revenu d'entreprise, annulant les avantages fiscaux. Il est donc essentiel pour les traders, notamment ceux utilisant des REER ou des CELI, de comprendre et de respecter les directives fiscales pour éviter des impositions inattendues. Chaque régime offre des avantages fiscaux uniques et convient à différents objectifs financiers. Pour approfondir ce sujet, n'hésitez pas à lire notre article en cliquant ici. Vous pouvez aussi prendre rendez-vous avec un de nos conseillers financiers via notre site web pour développer une stratégie d'épargne sur mesure, adaptée à vos besoins.

Sources :

https://www.desjardins.com/qc/fr/epargne-placements/regimes-epargne/celi.html

Auteur: Pascal Dion

Le Compte d’Épargne Libre d'Impôt (CELI) est un compte d'épargne flexible offert au Canada, permettant aux résidents canadiens de gagner des revenus d'intérêt, de dividendes et de gains en capital sans payer d’impôt. Cette caractéristique en fait une option attrayante pour ceux qui cherchent à maximiser leurs revenus d'investissement. En 2024, le plafond de cotisation du CELI a connu une augmentation significative, passant de 6 500 $ à 7 000 $. Ce montant demeure inchangé en 2025, avec un plafond toujours fixé à 7 000 $. Ce plafond est important car il détermine jusqu'à quel montant les individus peuvent investir dans leur CELI pendant l’année. Ce montant est reporté si vous ne cotisez pas au maximum pour l’année.

Le CELI est un type de compte d'épargne spécial qui vous permet de garder tous les gains (comme les intérêts ou les profits de vos investissements) sans payer d'impôts dessus. Contrairement à un compte d'épargne traditionnel où vous payez des impôts sur les intérêts gagnés. Dans un CELI, tout ce que vous gagnez reste à vous, sans impôts. Cela en fait un outil très avantageux pour économiser et faire fructifier votre argent. Contrairement au REER où vous cotisez avec de l'argent avant impôt, les contributions au CELI ne réduisent pas votre revenu imposable. Prenons un exemple simple : si vous placez 5 000 $ dans votre CELI et que cette somme augmente jusqu'à 7 000 $, vous pouvez retirer l'intégralité de ces 7 000 $ sans devoir payer d'impôts sur le gain de 2 000 $.

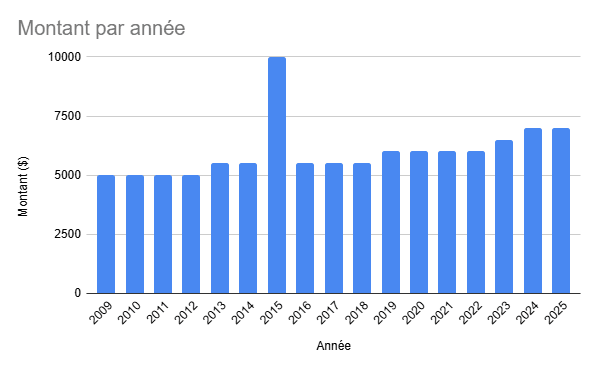

Le CELI a été créé en 2009, en réponse à la crise financière mondiale de 2008 dans le but de stimuler l'épargne personnelle. Le plafond initial était de 5 000 $ en 2009. Après plusieurs modifications, dont une hausse marquante à 10 000 $ en 2015, le plafond a été indexé sur l'inflation. En 2025, avec un taux d'indexation de 2,6 %, le montant ajusté de 7 037 $ $ est arrondi à 7 000 $.

Voici les montants par année :

En 2025, le potentiel d'épargne offert par le CELI atteint un nouveau sommet. Pour un Canadien qui était éligible dès l'introduction du CELI en 2009, le droit de cotisation total s'élève désormais à 102 000 $. Pour être éligible, vous devez être un résident canadien, avoir au moins 18 ans, et posséder un numéro d'assurance sociale valide. Il n'y a pas de limite de revenu pour ouvrir un CELI et vous pouvez contribuer jusqu'à votre plafond de cotisation annuel qui s'accumule chaque année depuis 2009 ou depuis que vous avez atteint 18 ans.

Le CELI est un compte qui vous permet de placer votre argent dans différents types d'investissements, comme des actions, des obligations et des fonds négociés en bourse. Cela vous donne beaucoup de choix pour créer un portefeuille qui correspond à ce que vous voulez atteindre financièrement et à ce que vous êtes prêt à risquer.

Bien qu'il soit encourageant d'apprendre que le plafond de cotisation du CELI a été augmenté, il est judicieux de se renseigner sur les différences et avantages respectifs du REER et du CELI pour mieux orienter ses choix d'épargne. Notre article 'REER vs CELI : Lequel Choisir pour Vos Investissements' est une lecture incontournable pour optimiser vos stratégies d'investissement ! Apprenez les distinctions clés entre CELI et REER en fonction de votre contexte personnel et de vos buts financiers en cliquant ici.

Il faut mentionner que si l'ARC identifie des activités de trading professionnelles dans ces comptes, les gains peuvent être imposés comme revenu d'entreprise, annulant les avantages fiscaux. Il est donc essentiel pour les traders, notamment ceux utilisant des REER ou des CELI, de comprendre et de respecter les directives fiscales pour éviter des impositions inattendues. Chaque régime offre des avantages fiscaux uniques et convient à différents objectifs financiers. Pour approfondir ce sujet, n'hésitez pas à lire notre article en cliquant ici. Vous pouvez aussi prendre rendez-vous avec un de nos conseillers financiers via notre site web pour développer une stratégie d'épargne sur mesure, adaptée à vos besoins.

Sources :

https://www.desjardins.com/qc/fr/epargne-placements/regimes-epargne/celi.html

Abonnez-vous

à notre infolettre